Braucht Europa eine gänzlich neue Form des Geldes? Diese Frage ist im digitalen Zeitalter berechtigter denn je, denn schon in den analogen Jahrhunderten und Jahrtausenden zuvor hat das Geld seine Ausprägung immer wieder verändert: von unterschiedlichen Formen des Warengeldes über das Münz- und Papiergeld bis hin zum Buchgeld. Nun scheint die Zeit für einen nächsten Schritt gekommen. Und welch eine Koinzidenz: Es war China, wo im 11. Jahrhundert zum ersten Mal staatliches Papiergeld in Umlauf gebracht wurde, lange vor Europa. 2019 ist das Reich der Mitte erneut zum Vorreiter geworden. Als eines der ersten Länder der Welt hat die Volksrepublik im Rahmen eines Pilotprojekts ein digitales Zentralbankgeld (CBDC – central bank digital currency) eingeführt.

Ebenfalls im Jahr 2019 veröffentlichte die von Facebook maßgeblich initiierte „Libra“-Association (jetzt „Diem“) ein erstes Whitepaper zur Emission eines privaten „Stablecoins“ mit globaler Reichweite, der an US-Dollar, Britisches Pfund und Euro gekoppelt sein sollte. In der Folge entbrannte eine breite akademische und politische Diskussion über die digitale und monetäre Souveränität Europas und über die Möglichkeit, ein digitales Zentralbankgeld einzuführen. Die Europäische Zentralbank (EZB) hat sich des Themas angenommen und zunächst ein öffentliches Konsultationsverfahren durchgeführt. Im Juli ist dann mit ihrer Entscheidung zu rechnen, ob ein Projekt zum digitalen Euro gestartet wird.

Die Deutsche Kreditwirtschaft (DK) hat dies zum Anlass genommen, sich umfassende Gedanken über die Chancen und Funktionalitäten digitalen Geldes zu machen. Mit einem gemeinsamen Papier unterbreiten die kreditwirtschaftlichen Verbände einen proaktiven Vorschlag, wie – über den digitalen Euro hinaus – ein Ökosystem innovativer Geldformen entstehen und weiterentwickelt werden kann.

Treiber der Digitalisierung bei Bezahlverfahren

Das Aufkommen erster CBDCs und privater „Stablecoins“ wie Libra ist auch eine Reaktion auf das veränderte Zahlungsverhalten der Verbraucherinnen und Verbraucher. In einer Umfrage der EZB aus dem Dezember 2020 gaben 87 Prozent der Befragten an, dass sie zukünftig mit Sicherheit oder großer Wahrscheinlichkeit weniger Bargeld nutzen werden als bislang. Schon in den Monaten zuvor war der Anteil bargeldloser Zahlungen im Einzelhandel rasant gestiegen. Zwar ist dies auch ein Ergebnis des Covid19-bedingten Lockdowns und der dadurch gestiegenen Präferenz für kontaktloses Bezahlen. Stimmungsbild und Zahlungsverhalten gehen aber einher mit dem seit einigen Jahren zu beobachtenden Vorstoß digitaler Bezahlverfahren im Euroraum, der die Bezahlwelt rasant verändert hat.

Neben Entwicklungen auf der Verbraucherseite spielt auch eine erhebliche Rolle, dass in der jüngeren Vergangenheit viele industrielle Geschäftsprozesse in die Blockchain migriert sind. Die Blockchain oder – allgemeiner formuliert – die „Distributed Ledger Technology“ ist eine Form der verteilten Datenspeicherung, die mittels Computeralgorithmen Transparenz schafft. Zudem erlaubt sie die Anwendung sogenannter „Smart Contracts“ – dabei handelt es sich um auf der Blockchain hinterlegte Computerprotokolle, die automatisierte und im Code hinterlegte Prozesse ermöglichen.

Vom Internet of Things bis zur Machine-to-Machine-Economy

Wozu werden diese transparenten, vollautomatisierten Prozesse gebraucht? Seit einigen Jahren schon beobachten wir, wie sich das Internet mittels vernetzter Geräte („Internet of Things“) immer weiter in die physische Welt ausdehnt; laut Statista sollen im Jahr 2025 bereits 75 Milliarden Geräte vernetzt sein. Es ist absehbar, dass in nicht allzu ferner Zukunft Sensoren den Wartungsbedarf einer Maschine automatisch erkennen, bei zu großer Abnutzung selbstständig einen Wartungsauftrag senden und ihn automatisch mittels programmierbarer (automatisierter) Zahlungen entlohnen. Dies ist nur ein Beispiel für Industrie 4.0 – der Verzahnung der industriellen Produktion mit moderner Informations- und Kommunikationstechnik. Perspektivisch ist eine Machine-to-Machine-Economy vorstellbar, die ohne menschliches Zutun Aufträge autonom abwickelt und entlohnt. Um aber die wirtschaftlichen Potenziale auszuschöpfen, ist die Verzahnung der Industrie mit innovativen Zahnungstechnologien unabdingbar. Digitales Geld und Industrie 4.0 sind zwei Seiten derselben Medaille.

Ein erster Schritt: Die Trigger-Lösung

Die Entwicklung gänzlich neuer Geldformen ist allerdings ein Prozess, der nicht von heute auf morgen über die Bühne geht. Wie sähe ein mögliches Szenario für den Euro-Raum aus? In einem ersten Schritt könnten auf Blockchain laufende Geschäftsprozesse der Industrie mit dem konventionellen Zahlungsverkehr automatisiert verknüpft werden. Es bietet sich beispielsweise eine Vernetzung mit dem SEPA-Verfahren (Single European Payment Area) an, das bereits über 3900 Zahlungsdienstleister akzeptieren. Die schnelle Verbreitung programmierbarer Zahlungen würde damit begünstigt, was wiederum die Potenziale automatisierter Wertschöpfung schnell heben könnte. Doch damit wäre die Evolution des Geldsystems noch nicht an ihrem Ende angelangt.

Digitaler Euro als Retail-CBDC

Der nächste Schritt betrifft die Notenbank als Hüterin der Währung und als mögliche Emittentin eines digitalen Zentralbankgeldes, eines digitalen Euro also. Aktuell fokussiert sich die EZB auf eine sogenannte Retail-CBDC, die ein CBDC für den Endverbraucher wäre. Die Deutsche Kreditwirtschaft unterstützt die Einführung eines digitalen Zentralbankgeldes im Euroraum. Ein solcher digitaler Euro kann die internationale Wettbewerbsfähigkeit des Euroraums stärken und Basis für das Aufkommen neuer Geldformen sein. Voraussetzung jedoch ist, dass er andere Zahlungsmittel nicht verdrängt und dass die flexible Liquiditätsversorgung durch die Banken, sprich: ihre Intermediärsfunktion, erhalten bleibt. Andernfalls könnten negative Effekte auf Wirtschaftswachstum und Beschäftigung nicht ausgeschlossen werden. Um eine Disintermediation der Banken und eine Verteuerung der Refinanzierung zu vermeiden, ist eine Obergrenze bezüglich des Besitzes an digitalem Euro notwendig.

Der Giralgeldtoken: Wegbereiter der Industrie 4.0

So unverzichtbar der digitale Euro für den Erhalt der monetären Souveränität Europas ist, so unverzichtbar ist ein Giralgeldtoken als Wegbereiter der Industrie 4.0. Beim Giralgeldtoken handelt es sich um tokensiertes und somit auf der Blockchain-Technologie fußendes Giralgeld, das vollautomatisierte, hochfrequente und mitunter kleinste Zahlungen (z. B. in der Form von „Paymentstreams“) ermöglicht. Um seine technologische Interoperabilität zu gewährleisten, könnte er direkt auf potenziellen Konsortial- wie Industrieblockchains emittiert werden. Damit seine ökonomische Interoperabilität sichergestellt ist, u. a. die Konvertibilität zu dem bestehenden Giral- und Bargeld sowie zu einer möglichen CBDC, hat die Deutsche Kreditwirtschaft drei mögliche Governance-, d. h. Besicherungsmodelle entwickelt. Den Giralgeldtoken komplettieren zukunftsweisende Funktionalitäten: Transaktionen können zu jeder Zeit, near-time, friktionslos und programmierbar in bestehenden Geschäftsprozessen auf der Blockchain abgewickelt werden. Um europäische Standards und regulatorische Rahmenbedingungen implementieren und so die essenziellen Mehrwerte für die Digitalisierung der Wirtschaft nutzen zu können, ist die Unterstützung der EZB, nationaler Notenbanken, der Politik sowie der Industrie notwendig.

Blockchain und Kapitalmarktgeschäft

Die bisherigen Ausführungen zum digitalen Geld zielen auf Privat- und Firmenkunden ab, allerdings ergeben sich auch im Interbankenbereich neue Kooperationslösungen. So trat am 10. Juni 2021 das neue elektronische Wertpapiergesetz in Kraft, das die volldigitale Abwicklung von digitalen Assets ermöglicht. Die Integration von Blockchain-Technologie in den Kapitalmarkt kann zu mehr Transparenz, mehr Effizienz und geringeren Ausfallrisiken führen, wenn Zentralbankgeld in DLT-Prozesse integriert wird. Zu Beginn könnte eine Trigger-Lösung, also die Verzahnung von Zentralbankgeld und DLT-basierten Transaktionen, als Brückenlösung fungieren, wie das Projekt „Blockbaster“ der Bundesbank zeigt. Außerdem wäre ein zu 100 Prozent mit Zentralbankguthaben gedeckter Giralgeldtoken (fully backed stablecoin) zur Abwicklung von elektronischen Wertpapieren und im Devisenhandel von Nutzen. Perspektivisch sollte sich die EZB jedoch auch mit der Einführung einer sogenannten Wholesale-CBDC, also digitalem und tokenisiertem Zentralbankgeld für den Interbankenbereich, auseinandersetzen.

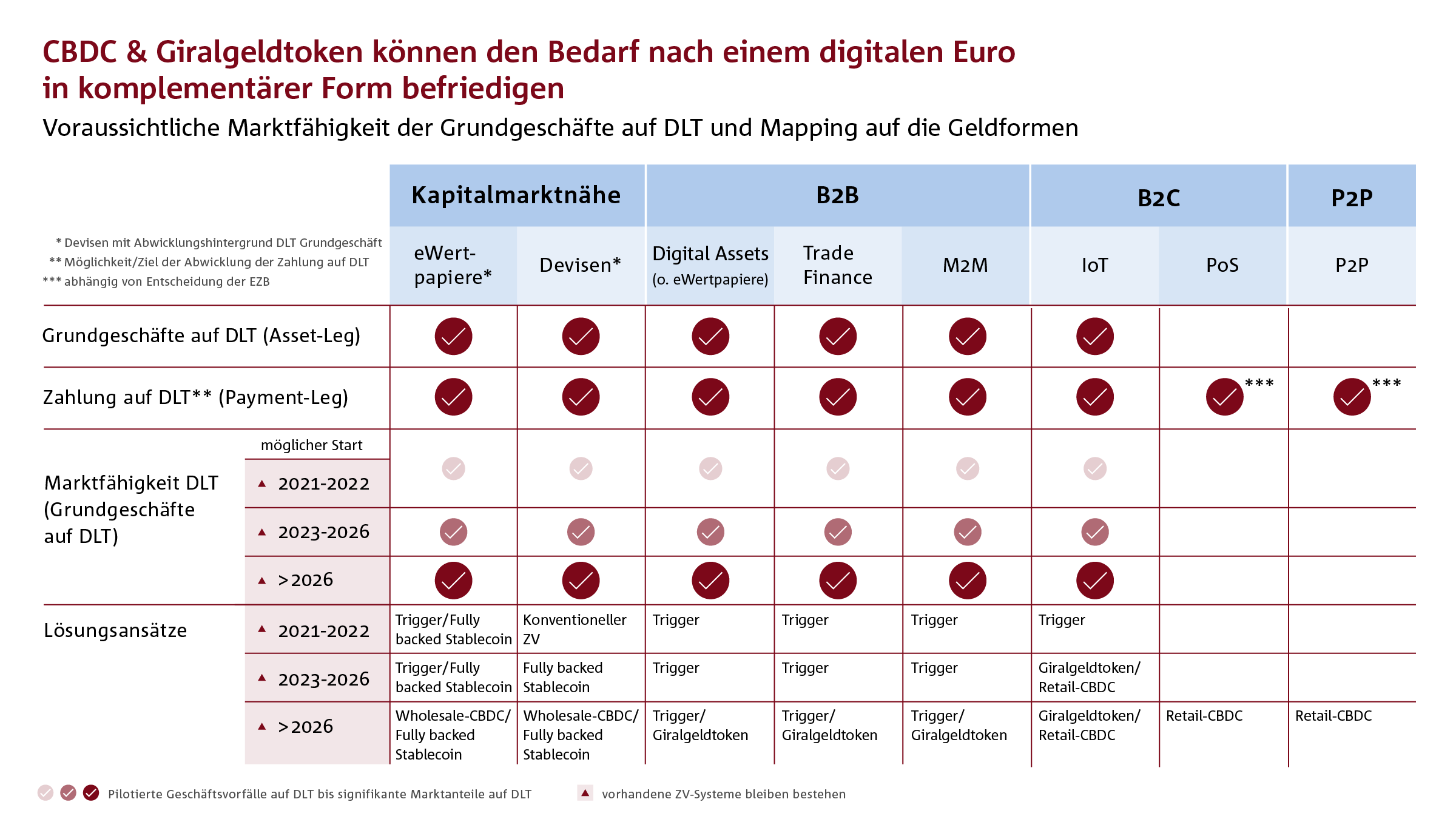

Ein Ökosystem aus Trigger-Lösung, Giralgeldtoken und CBDC

In Anbetracht der vielfältigen Entwicklungen und Möglichkeiten neuen Geldes hat die Deutsche Kreditwirtschaft ein Zielbild für ein Ökosystem innovativer Bezahlformen entworfen, das die unterschiedlichsten Einsatzorte und Einsatzformen vorausdenkt. Eine der dynamischsten Entwicklungen wird vermutlich im Business-to-Business-Bereich vonstattengehen. Digitale Assets wie tokenisierte Immobilien, Kunstwerke oder Intellectual Properties könnten vollautomatisiert zuerst mittels Trigger-Lösung, dann mittels Giralgeldtoken gehandelt werden. Ähnliches gilt für die Außenhandelsfinanzierung und nicht zuletzt für die bereits erwähnten Machine-to-Machine-Zahlungen: Hier werden Administrations- und Transaktionskosten in erheblichem Ausmaß gesenkt werden können. Im Internet of Things wiederum könnte ein Retail-CBDC der EZB zum Einsatz kommen und Zahlungsvorgänge noch einmal erleichtern. So komplettieren vermutlich schon in drei bis fünf Jahren ein Retail-CBDC und der Giralgeldtoken das Angebot an automatischen durch Sensoren „getriggerten“ Zahlungen.

Als digitaler Bargeldersatz wird ein Retail-CBDC seine Stärken obendrein am Verkaufsort (Point-of-Sale) im Einzelhandel sowie zwischen Privatkunden (Peer-to-Peer) ausspielen können. Eigenschaften wie „Offline-Fähigkeit“, „Anonymität“ und der direkte Transfer ohne Intermediär werden für Endkunden dabei essenziell sein.

Nächster Meilenstein: Digitales Geld

Es war ein langer Weg, wohl mindestens 6000 Jahre, vom ersten Warengeld in der Form von Weizen, Salz oder Muscheln in Mesopotamien und Ägypten bis hin zu heutigen Giro- und Kreditkarten. Die nächste Evolutionsstufe des Geldes – die Digitalisierung der Geldeinheit – wird dagegen eher einem Wimpernschlag gleichen: In den kommenden Jahren werden wir ein Aufkommen vieler innovativer Geldformen beobachten. Europa sollte und kann auf diesem Gebiet ein Vorreiter werden. Der digitale Euro allein ist dafür aber zu wenig; notwendig ist die Konzeption eines Ökosystems aus digitalem Euro, Trigger-Lösung, Wholesale-CBDC und Giralgeldtoken. Dies ist eine der Aufgaben und liegt in der Verantwortung der Banken und der Industrie, aber auch der EZB, der nationalen Notenbanken sowie der Politik. Um diese Chancen zu ergreifen und die Wettbewerbsfähigkeit Europas im 21. Jahrhundert zu stärken, bedarf es einer umfassenden Kooperation und Koordination aller Akteure.