Im Minusbereich eingefroren

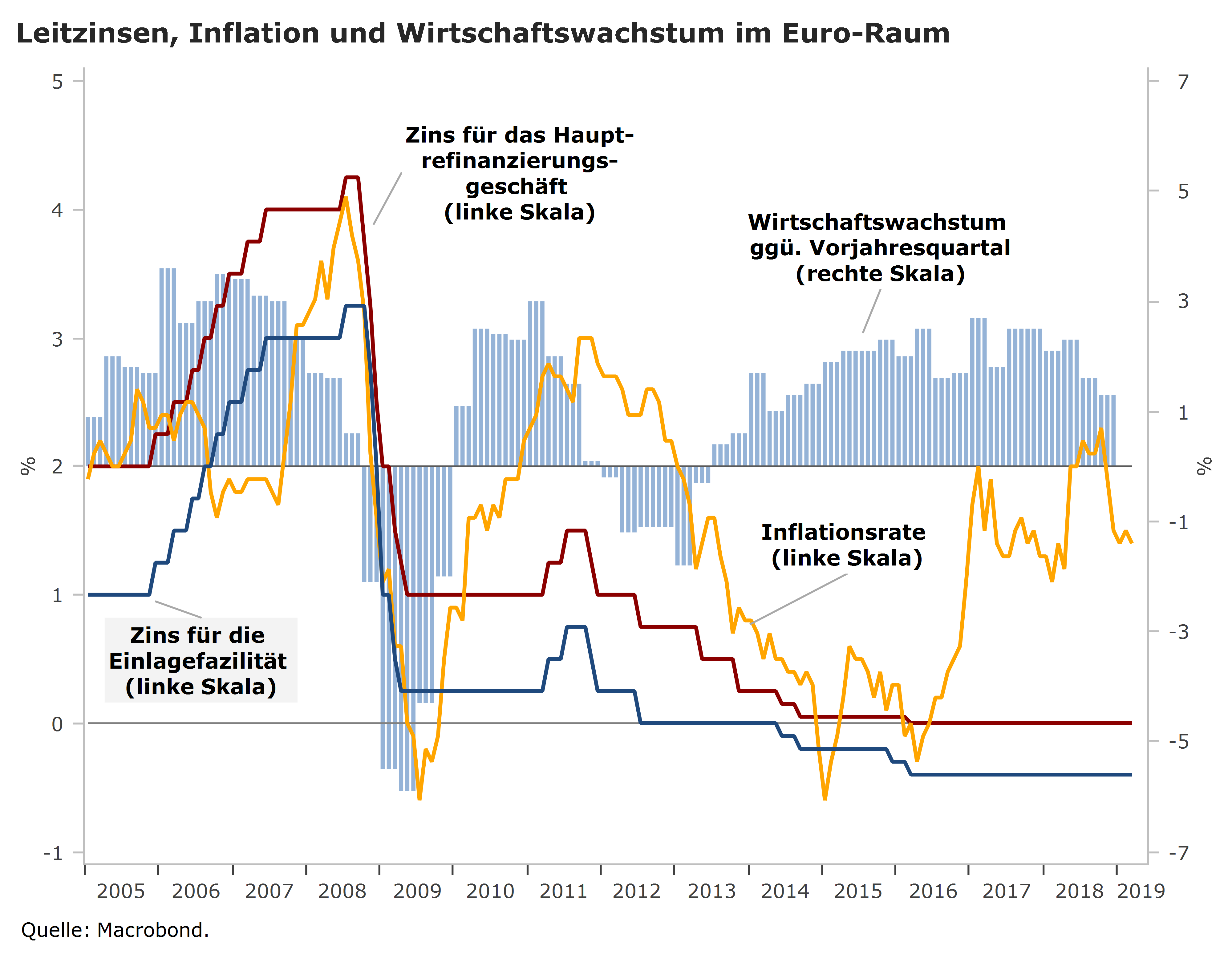

Im Kampf gegen Deflationssorgen hatte die EZB im Juni 2014 den Zins für die Einlagefazilität erstmals in den negativen Bereich gesenkt (-0,1 %). Bis März 2016 folgten drei weitere Zinsschritte: Seitdem liegt der Einlagesatz der EZB bei -0,4 %. Mit diesem (Negativ)Zins werden Gelder belegt, die Geschäftsbanken auf den Konten der EZB „parken“. Im Fachjargon spricht man von der „Überschussliquidität“.

Inzwischen sind die Deflationssorgen allerdings seit längerem vollständig überwunden. Im vergangenen Jahr lag die Inflationsrate im Euroraum sogar sechs Monate lang auf bzw. über der Zwei-Prozent-Marke. Für das geldpolitische Kriseninstrument „Negativzins“ hatte dies aber keinerlei Folgen: Er blieb eingefroren. Mehr noch: Mit ihrer längerfristigen Orientierung („Forward Guidance“) hat die EZB inzwischen für den Negativzins einen Bestandsschutz bis mindestens in das Jahr 2020 hinein ausgesprochen.

Risiken und Nebenwirkungen

Ein negativer Notenbankzins darf aber kein Dauerzustand werden. Der Schritt in das negative Zinsterrain ist jedenfalls kein „normaler“, gradueller Zinsschritt. Er stößt auf hohe Akzeptanzprobleme und führt zu kostspieligen Vermeidungsmaßnahmen wie zum Beispiel einer stärkeren Bargeldhaltung. Zudem akzentuieren Minuszinsen im besonderen Maße die mit einer extrem expansiven Geldpolitik verbundenen Risiken und Nebenwirkungen:

- verzerrte Risikopreise und fehlgelenkte Investitionen,

- die Behinderung der Marktbereinigung („Zombie-Unternehmen“) und des strukturellen Wandels sowie

- die hohe Belastung der gesamten kapitalgedeckten Vorsorge, insbesondere der kapitalgedeckten Altersvorsorge, die die Lasten des demographischen Wandels abfedern könnte.

„Sondersteuer“ für Banken

Hinzu kommen die Kosten für die Geschäftsbanken. Gerade für Banken, die im Einlagengeschäft ein großes Vertrauen der Sparer genießen, wirkt der negative Einlagezins der EZB wie eine „Sondersteuer“ auf Liquiditätsreserven. Drei Aspekte sind dabei besonders relevant:

- Die Geschäftsbanken können den Negativzins im breiten Einlagengeschäft nicht an ihre Kunden weiterreichen.

- Die Kreditvergabe von Banken mit einer sehr hohen Überschussliquidität wird von der Kreditnachfrageseite gebremst. Deutsche Banken beispielsweise würden gerne mehr Kredite ausreichen. Doch in Deutschland trägt der Unternehmenssektor schon seit Jahren zur gesamtwirtschaftlichen Nettoersparnis bei.

- Die Zinsstrukturkurve, die den Unterschied zwischen kurzfristigen und langfristigen Zinsen anzeigt, ist für Banken mit einem starken Einlagengeschäft deutlicher flacher, als sie anhand der Geldmarktzinsen ausgewiesen wird. Das liegt daran, dass für die Geschäftsbanken im Einlagengeschäft mit den Sparern die Null-Prozent-Grenze effektiv wirksam ist.

Die mit dem Negativzins angestrebten Effekte – zum Beispiel die Banken zur Kreditvergabe zu animieren und das (kurzfristige) Sparen von privaten Haushalten und Unternehmen noch unattraktiver zu machen – laufen in der Praxis daher zu einem großen Teil ins Leere.

Die „Sondersteuer“ auf die Überschussliquidität kostet die Geschäftsbanken hingegen zurzeit rund 7,5 Milliarden Euro im Jahr – Geld, das den Banken etwa zur Stärkung ihrer Bilanzen oder für Investitionen in die Digitalisierung fehlt. Längerfristig werden durch die schwächeren Erträge sogar die Kreditvergabemöglichkeiten der Banken gebremst.

Aufteilung der Belastung

| DE | FR | NL | LU | SP | BE | FI | IT | AT | |

| in Mrd € | 2,3 | 1,9 | 0,8 | 0,5 | 0,4 | 0,4 | 0,3 | 0,3 | 0,2 |

| in % | 31 | 25 | 11 | 6,7 | 5,9 | 4,8 | 4,4 | 3,5 | 2,3 |

Andere Notenbanken haben die Belastungen reduziert

Wichtige Notenbanken wie die Federal Reserve in den USA oder die Bank of England haben das Instrument der Negativzinsen bislang zu keinem Zeitpunkt aktiviert. In der Schweiz und in Japan haben die Notenbanken unmittelbar mit der Einführung von negativen Zinsen den Geschäftsbanken einen Freibetrag für die Überschussliquidität eingeräumt, in der Schweiz zum Beispiel in Höhe des 20-fachen der Mindestreserve.

Eine effiziente Geldpolitik braucht profitable Banken

Die EZB sollte nun dringend den Beispielen der Schweiz und Japans folgen. Die Geldpolitik der EZB wirkt vor allem über die Finanzmärkte und die Geschäftsbanken. Eine möglichst effiziente Geldpolitik ist daher auf gut funktionierende Finanzmärkte und ertragsstarke Finanzinstitute angewiesen. Aus diesem Grund spielt die längerfristige Profitabilität des Bankensektors eine wichtige Rolle für die Geldpolitik der EZB.

Die Profitabilität der europäischen Banken wird natürlich zu einem großen Teil von den geschäftspolitischen Entscheidungen der Banken geprägt. Gleichwohl sollten die geldpolitischen und aufsichtsrechtlichen Rahmenbedingungen als Einflussfaktoren nicht kleingeredet werden. Gerade im internationalen Vergleich wird der Bankensektor im Euroraum durch den Negativzins der EZB signifikant benachteiligt.

Position des Bankenverbandes

- Die Negativzinspolitik der EZB darf nicht zu einem Dauerzustand werden. Je länger die Geldpolitik mit diesem Kriseninstrument arbeitet, desto stärker werden Risiken und Nutzen dieser Politik in eine gefährliche Schieflage geraten. Auch die inzwischen gesenkten Konjunktur- und Preisperspektiven im Euroraum rechtfertigen keinen Negativzins.

- Da die EZB derzeit nicht bereit ist, eine Perspektive für das Ende der Negativzinsen aufzuzeigen, sollte sie – da wo es möglich ist – zumindest die unerwünschten Nebenwirkungen reduzieren. Den Geschäftsbanken sollte sie daher bereits kurzfristig einen Freibetrag für die Überschussliquidität gewähren. Für diesen Betrag müssten die Banken dann – anlog zur Mindestreserve – einen Zins von null zahlen.

- Andere Notenbanken gewähren ihren Finanzinstituten einen solchen Freibetrag seit Einführung eines Negativzinses. In der Schweiz beispielsweise beträgt dieser Freibetrag das 20-fache des Mindestreservesolls, mindestens jedoch 20 Millionen Schweizer Franken pro Bank. Es ist aber auch denkbar, eine Regelung einzuführen, die sich an der Überschussliquidität der Banken in den vorangegangenen zwölf Monaten orientiert. In Japan ist dies beispielsweise ein Element des Freibetrags.