- Deutschland ist bislang vergleichsweise gut durch die Corona-Krise gekommen.

- Das Tempo der wirtschaftlichen Erholung wird nachlassen; die Entwicklung wird stark vom weiteren Pandemieverlauf abhängen.

- In den kommenden Monaten sind nachlaufende Pandemieeffekte zu befürchten, zum Beispiel durch die gestiegene Arbeitslosigkeit und eine höhere Verschuldung.

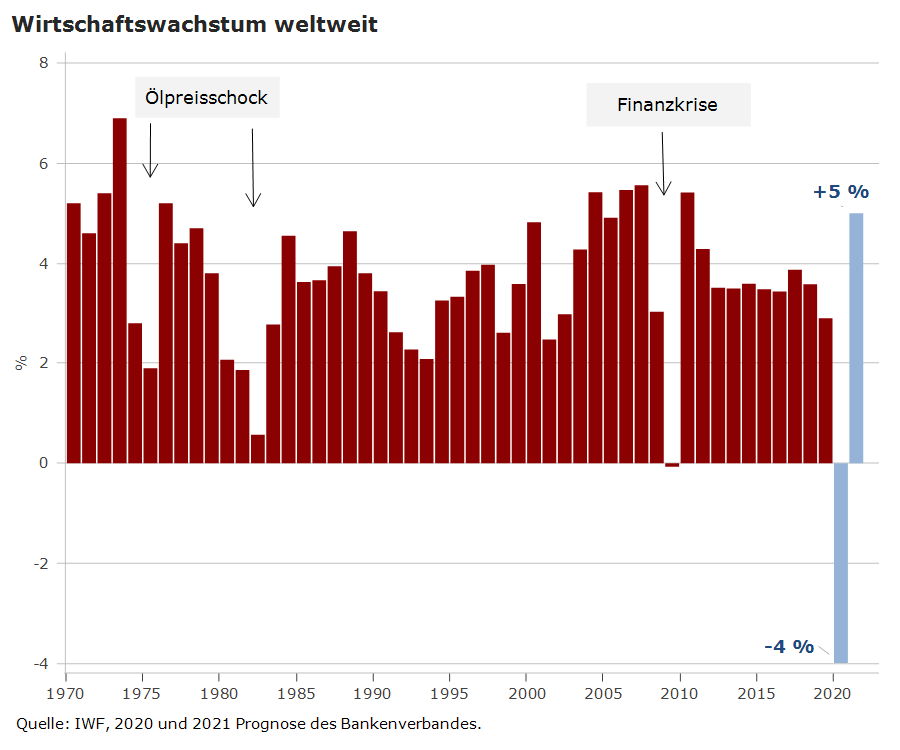

Weltweit starke Gegenbewegung in Q3 2020

Nach massiven Produktions- und Nachfrageeinbrüchen, hat im dritten Quartal 2020 in nahezu allen wichtigen Wirtschaftsregionen eine kräftige wirtschaftliche Erholung eingesetzt. Diese Erholung ist zu einem großen Teil ein „Rückpralleffekt“ nach dem Lockdown-bedingten Produktionsstillstand. Außerdem schieben in vielen Ländern kräftige geld- und fiskalpolitische Impulse die aktuelle Erholung an.

Erholung abhängig vom weiteren Pandemieverlauf

Für die Entwicklung der Weltwirtschaft in den nächsten zwölf Monaten ist vor allem der weitere Pandemieverlauf entscheidend. Es ist davon auszugehen, dass es in den betroffenen Ländern keinen weiteren umfassenden Lockdown mehr geben wird. Notwendige Einschränkungen werden in den meisten Ländern dann voraussichtlich lokal stattfinden. Eine weitere Annahme in der Prognose ist, dass im Laufe des zweiten Halbjahres 2021 ein wirksamer Impfstoff breit zur Verfügung steht. Vor diesem Hintergrund ist eine anhaltende Wiederbelebung der Weltwirtschaft im kommenden Jahr wahrscheinlich. Nach einem Rückgang der globalen Wirtschaftsleistung um 4 % in diesem Jahr ist 2021 ein Wachstum von 5 % möglich.

Historischer Wirtschaftseinbruch

Trotz allem Optimismus muss aber festgehalten werden, dass die Pandemie sämtliche Wirtschaftsregionen der Welt stark getroffen hat. Dies hat zum stärksten Einbruch der globalen Wirtschaftsleistung seit über 50 Jahren geführt. Selbst in der Finanzkrise 2008/09 konnte das Wirtschaftswachstum zum Vorjahresniveau knapp im positiven Bereich gehalten werden.

Nachlaufende Pandemieeffekte befürchtet

Allerdings könnten sich verschiedene, verzögerte Effekte der Pandemie erst in den kommenden Monaten belastend auf die Wirtschaft auswirken. Zu diesen Faktoren gehören zum Beispiel die weltweit stark gestiegene Arbeitslosigkeit sowie die höhere Verschuldung von Unternehmen und Staaten. Darüber hinaus dürfte es im Zuge der Pandemie zu strukturellen Änderungen in der Nachfrage und in den Produktionsprozessen kommen, die entsprechende Anpassungskosten in der Wirtschaft verursachen. Zusammen mit den sich zuspitzenden handelspolitischen Konflikten dürfte es weltweit zu einer stärkeren Konzentration von Produktionsstätten in den Hauptsitzländern der Unternehmen kommen.

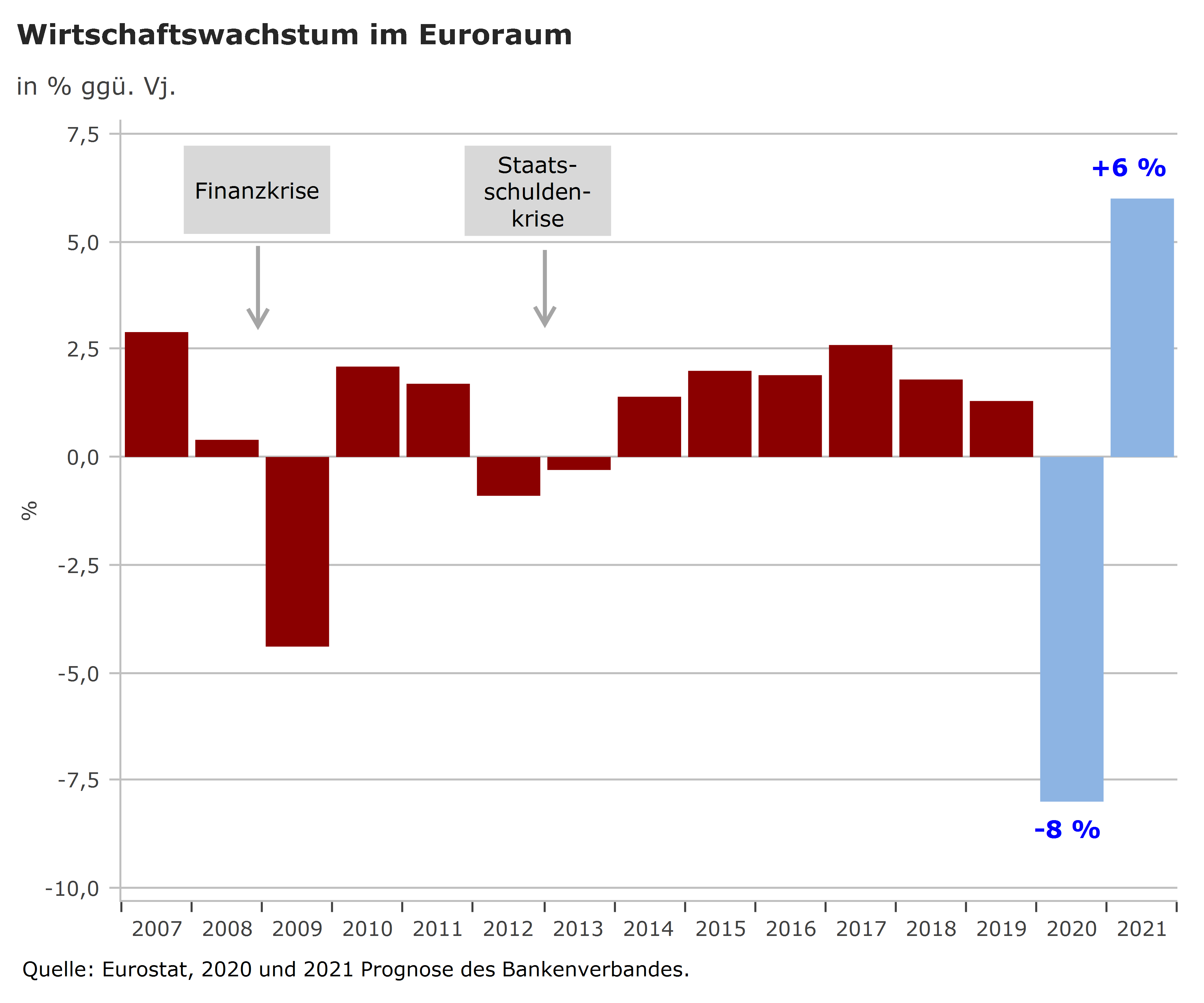

Unterschiedliche Betroffenheit im Euroraum

Einige Staaten im Euroraum wurden von der Pandemie wirtschaftlich besonders heftig getroffen. Das gilt insbesondere für Spanien, Italien und Frankreich. Die Ursache für den starken Einbruch dort waren vor allem die hohen Infektionszahlen und der umfassende Lockdown. Auch die große wirtschaftliche Bedeutung des Tourismus in diesen Ländern verschärfte die Lage. Hinzu kommt, dass zahlreiche Eurostaaten nicht im hinreichenden Umfang über kurzfristig wirksame beschäftigungspolitische Instrumente verfügten, wie beispielsweise das Kurzarbeitergeld in Deutschland.

Erholung im Euroraum bleibt verhalten

Die kräftige Erholung im dritten Quartal 2020 wird bereits im Jahresschlussquartal spürbar an Dynamik verlieren. Vor allem das aktuell wieder zunehmende Infektionsgeschehen verunsichert Verbraucher und Investoren. Immer mehr Regionen und Länder werden als Corona-Risikogebiete eingestuft. Erneut werden davon jene Staaten, die stärker vom Tourismus abhängig sind, besonders beeinträchtigt. Des Weiteren sind in vielen Euroländern die staatlichen Hilfsprogramme deutlich geringer als beispielsweise die in Deutschland.

Auf europäischer Ebene wird deshalb dem für 2021 beschlossenen EU-Recovery-Programm eine große Bedeutung zugerechnet. Für die längerfristige Wirtschaftsentwicklung ist es jedoch entscheidend, dass die verfügbaren Gelder in den einzelnen Mitgliedstaaten effizient und zukunftsorientiert eingesetzt werden.

Im gesamten Euroraum ist für dieses Jahr ein BIP-Rückgang um 8 % wahrscheinlich. 2021 sollte die gesamtwirtschaftliche Leistung hingegen um 6 % wachsen.

Inflationsrate bleibt moderat

Die Teuerungsrate im Euroraum bleibt sehr moderat. Nach einer Inflationsrate von 0,4 % im Durchschnitt des laufenden Jahres ist im Jahresdurchschnitt 2021 mit einer Rate von 1,0 % zu rechnen.

Die Inflationsrate bliebe damit deutlich unter der von der EZB angestrebten Zielgröße von knapp 2 %.

Gründe für die sehr moderate Preisentwicklung sind die schwierige Arbeitsmarktsituation, ein tendenziell im Vergleich zum Dollar stärkerer Euro sowie eine voraussichtlich nur geringe Investitionsdynamik. Zudem führt die Zurückhaltung beim privaten Konsum zu einem Anstieg der Sparquote. Die hohe Sparquote unterstreicht die große Unsicherheit, die nach wie vor bei Verbrauchern und Unternehmen herrscht.

Effektive Untergrenze der Leitzinsen erreicht

Angesichts der moderaten Preisentwicklung im Euroraum ist eine noch expansivere Geldpolitik der EZB nicht unwahrscheinlich. Da Zinssenkungen auf dem gegenwärtigen Zinsniveau vor allem zu unerwünschten Nebenwirkungen führen, müssten sich die europäischen Währungshüter auf Ankaufprogramme und ihre langfristigen Vorgaben („Forward Guidance“) konzentrieren.

Überschussliquidität stark gestiegen

Die besonders expansive Geldpolitik der EZB hat in den letzten Monaten die Überschussliquidität im Bankensystem stark erhöht. Die Belastungen der Banken durch den negativen EZB-Zins sind – trotz des im Herbst 2019 von der EZB eingeführten Freibetrags – deutlich gestiegen. Die günstigen Konditionen der EZB für die Langfristtender können die Banken zwar entlasten; diese befristete und auf die Corona-Krise zugeschnittene Entlastung sollte aber nicht mit den generellen Belastungen durch die Negativzinspolitik „verrechnet“ werden.

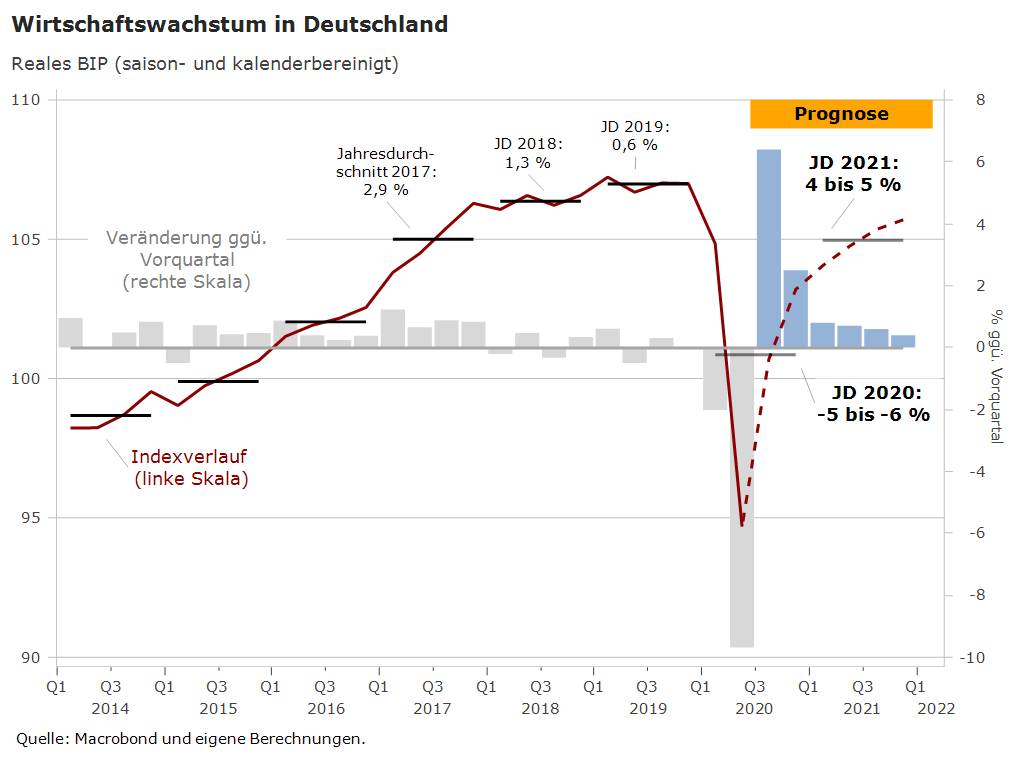

Prognosen für Deutschland positiver

Der wirtschaftliche Einbruch in Deutschland war etwas geringer als in den anderen großen Eurostaaten. Hintergrund dafür sind das geringere Infektionsgeschehen, der moderatere Lockdown sowie die besonders kräftigen fiskalpolitischen Maßnahmen. Letzteres wurde durch eine

in den vorangegangenen Jahren sehr solide Haushaltspolitik ermöglicht.

Die Prognose für das Jahr 2020 geht von einem BIP-Rückgang um 5 bis 6 % aus. Für das kommende Jahr wird mit einem Anstieg der gesamtwirtschaftlichen Leistung um 4 bis 5 % gerechnet.

Die vergleichsweise hohe Wachstumsrate für das Jahr 2021 würde allerdings wesentlich auf den Erholungseffekten aus dem zweiten Halbjahr 2020 beruhen. Ohne diesen Rückenwind („statistischer Überhang“) liegt die Verlaufsrate für das Jahr 2021 bei 2 bis 2 ½ %.

Position des Bankenverbands

- Trotz der guten Prognosen für das Wirtschaftswachstum im dritten Quartal 2020 sowie für den Jahresdurchschnitt 2021 bleibt die Wirtschaft bis auf Weiteres im Zeichen der Pandemie. Die Dynamik der aktuellen Erholung wird bereits im vierten Quartal 2020 nachlassen.

- Die Belastungen der Banken durch den Negativzins der EZB sind deutlich gestiegen. Ein höherer Freibetrag für die Überschussliquidität würde die Kreditvergabemöglichkeiten der Banken stärken.

- Die günstigen Konditionen für die EZB-Langfristtender sind vor allem eine pandemiebezogene Hilfe. Diese Entlastung sollte von den seit Juni 2014 bestehenden Negativzinsbelastungen getrennt betrachtet werden, zumal die Höhe der Entlastungen von der Entwicklung des Kreditvolumens der Banken abhängt und erst im Laufe des kommenden Jahres definitiv bekannt ist.

- Zudem fallen Be- und Entlastungen bei den einzelnen Banken im Euroraum sehr unterschiedlich aus. Der Negativzins belastet beispielsweise Banken mit einem umfangreichen Einlagengeschäft und einem hohen Kundenvertrauen besonders stark.

Prognoseübersicht

Deutschland

| Prognose | |||

|---|---|---|---|

| 2019 | 2020 | 2021 | |

| Bruttoinlandsprodukt 1) | 0,6 | -5 bis -6 | 4 bis 5 |

| kalenderbereinigt | 0,6 | -5,4 bis -6,4 | 4 bis 5 |

| Konsumausgaben priv. Haushalte 1) | 1,6 | -6 | 4,5 |

| Konsumausgaben des Staates 1) | 2,7 | 5 | 3 |

| Ausrüstungsinvestitionen 1) | 0,5 | -15 | 7 |

| Bauinvestitionen 1) | 3,8 | 3,5 | 2,5 |

| Exporte 1) | 1,0 | -11 | 7 |

| Importe 1) | 2,6 | -8 | 7 |

| Entwicklung der Verbraucherpreise 2) | 1,4 | 0,6 | 1,6 |

| Zahl der Arbeitslosen (Millionen) | 2,267 | 2,750 | 2,800 |

Euro-Raum

| Prognose | |||

|---|---|---|---|

| 2019 | 2020 | 2021 | |

| Bruttoinlandsprodukt 1) | 1,3 | -8 | 6 |

| Entwicklung der Verbraucherpreise (HVPI) 2) | 1,2 | 0,4 | 1,0 |

| Kernrate 2) | 1,1 | 0,8 | 1,0 |

Finanzmärkte und Rohstoffe

| Prognose | |||

|---|---|---|---|

| 15. September 2019 | 2020 | 2021 | |

| USD/EUR | 1,19 | 1,20 | 1,25 |

| Rendite Staatsanleihen Deutschl. (10 J.) | -0,47 | -0,40 | -0,30 |

| Ölpreis (USD/Barrel) | 40,10 | 44,00 | 50,00 |

1) Reale Veränderung in % gegenüber dem Vorjahr.

2) Veränderung in % gegenüber dem Vorjahr im Jahresdurchschnitt

Die Konjunkturprognose des Bankenverbands wird halbjährlich durchgeführt und beruht auf einer Umfrage unter den 13 Chefvolkswirten von privaten Banken, die Mitglieder des Ausschusses für Wirtschafts- und Währungspolitik sind. Mitglieder sind:

Stefan Schneider, Chief German Economist, Head of Strategic Research, DEUTSCHE BANK AKTIENGESELLSCHAFT, Ausschussvorsitzender

Burkhard Allgeier, Chief Investment Officer, H&A Global Investment Management GmbH

Dr. Klaus Bauknecht, Chefvolkswirt, IKB Deutsche Industriebank AG

Dr. Jan Bottermann, Chefvolkswirt, NATIONAL-BANK Aktiengesellschaft

Carsten Brzeski, Chefvolkswirt, ING-DiBa AG

Dr. Cyrus de la Rubia, Chefvolkswirt, Hamburg Commercial Bank AG

Dr. Felix Hüfner, Chefvolkswirt Deutschland, UBS Europe SE

Carsten Klude, Chefvolkswirt, M.M. Warburg & CO (AG & Co.) KGaA

Dr. Jörg Krämer, Chefvolkswirt, COMMERZBANK Aktiengesellschaft

Dr. Andreas Rees, Chefvolkswirt Deutschland, UniCredit Bank AG

Stefan Schilbe, Chefvolkswirt, HSBC Trinkaus & Burkhardt AG

Dr. Holger Schmieding, Chefvolkswirt, Joh. Berenberg, Gossler & Co. KG

Dr. Dirk Schumacher, Senior European Economist and Managing Director, NATIXIS Zweigniederlassung Deutschland

Dr. Christian Ossig, Hauptgeschäftsführer, Bankenverband

Markus Becker-Melching, Chief Operation Officer, Bereich Strategie, Bankenverband

Volker Hofmann, Leiter Volkswirtschaft, Bankenverband