Ist die Ursache ein Rückgang des natürlichen Zinses?

Viele Ökonomen glauben, dass die Ursache für den seit Mitte der achtziger Jahre anhaltenden rückläufigen Zinstrend in einem Rückgang des natürlichen Zinses zu suchen sei. Eine prominente Variante ist die von Larry Summers vertretene Hypothese, dass eine anhaltend schwache Kapitalnachfrage, eine steigende Sparneigung und ein geringeres Trendwachstum zu einer Ära der „säkularen Stagnation“ geführt haben. Eine weitere, auch von Ben Bernanke vertretene Variante weist auf eine höhere Sparneigung in den Schwellenländern und die zunehmende Präferenz der Anleger für sichere Anlagen hin.

Der natürliche Zins fristete in der modernen ökonomischen Debatte aufgrund der Tatsache, dass er nicht direkt gemessen werden kann, lange ein Schattendasein. Dies änderte sich jedoch, als sich in der Geldpolitik die Idee des „Inflation Targeting“ durchsetzte.

Der natürliche Zins ist ein wichtiger Indikator für „Inflation Targeting“

Nun benötigten die Notenbanken aus zwei Gründen einen empirisch messbaren Gleichgewichtszins, um ihren Stabilitätsauftrag zu erfüllen. Zunächst ist er für die Geldpolitik der Beleg, dass sie nicht selbst das Umfeld niedriger Zinsen schafft, sondern lediglich auf einen sinkenden realen Gleichgewichtszins reagiert. Darüber hinaus ist er aber auch Referenzwert. Denn wenn der reale Gleichgewichtszins sinkt, dann würde geldpolitisches Nichtstun die Wirtschaft mit zu hohen Kreditkosten belasten und rezessiven und deflationären Druck erzeugen.

Die Geldpolitik des „Inflation Targeting“ benötigt, mit anderen Worten, eine empirische Vorstellung von einem nicht beobachtbaren Konzept. Die verschiedenen Methoden, um diesen nicht beobachtbaren Zins einzuschätzen, berufen sich zwar alle auf das Konzept von Wicksell, haben aber nur noch wenig mit dem zu tun, was dieser mit seinem Konzept des natürlichen Zinses meinte. Denn die Modelle zur Berechnung des Gleichgewichtszinses basieren nicht auf realen Kapitalrenditen, sondern auf möglichst sicheren Zinsen – den Renditen von Staatsanleihen.

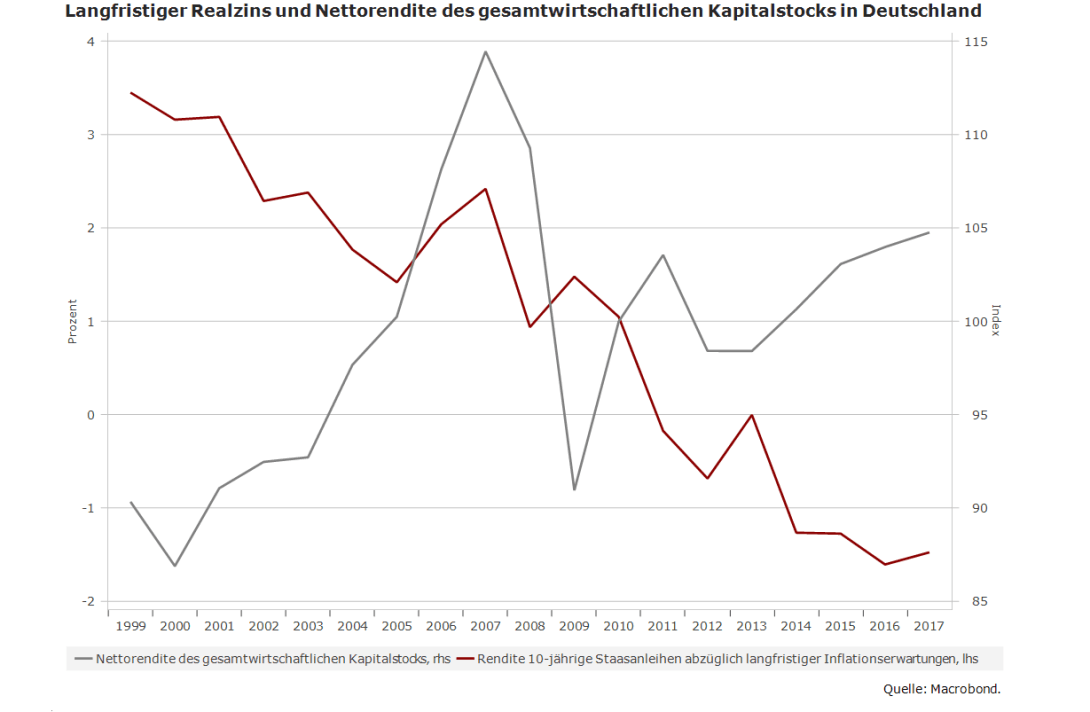

Es stellt sich damit die Frage, ob ein solcher „natürlicher“ Zins tatsächlich ein Indikator für das gesamtwirtschaftliche Gleichgewicht sein kann. Wäre dies der Fall, dann müssten sich die realwirtschaftlichen Renditen etwa in Form der Gesamtkapitalrendite in ihrem Trend in die gleiche Richtung bewegen, wie der auf Basis von sicheren Staatsanleihen berechnete natürlich Zins – also nach unten. Die Bundesbank hat diesen Zusammenhang untersucht und kam zu einem gegenteiligen Ergebnis. Die Nettorendite des gesamtwirtschaftlichen Kapitalstocks zeigt langfristig einen Aufwärtstrend. Dies wirft zumindest die Frage auf, ob die Renditen von Staatsanleihen nicht noch weiteren Einflussfaktoren unterliegen, und ob sie als Basis zur Bestimmung eines gesamtwirtschaftlichen Gleichgewichtszinses wirklich geeignet sind.

Die Eignung des natürlichen Zinses als Indikator ist zweifelhaft

Im Grunde genommen wird damit jedoch das neoklassische Modell zur Erklärung des realen Gleichgewichtszinses an sich in Frage gestellt. Denn dieses kommt bekanntlich gänzlich ohne die Modellierung eines Finanzsektors aus. Allein realwirtschaftliche Kräfte führen die Wirtschaft zu einem langfristigen Gleichgewicht bei Vollbeschäftigung und stabiler Inflation und bestimmen so den Gleichgewichtszins. Was folgt aber für die tatsächliche wirtschaftliche Entwicklung, wenn die Geldpolitik aufgrund eines unzuverlässigen Indikators über einen längeren Zeitraum ihren Kurs zu expansiv gestaltet? Wäre ein Einfluss auf das langfristige Zinsniveau dann nicht doch vorstellbar und die Notenbanken für den langfristen negativen Trend der Realzinsen mitverantwortlich?

Genau in diese Richtung argumentiert seit geraumer Zeit die Bank für Internationalen Zahlungsausgleich (BIZ). Für sie ist das neoklassische Gleichgewichtsmodell für die Bestimmung des langfristigen Gleichgewichtszins unzureichend. Eine mindestens gleichwichtige Rolle bei der Bestimmung des Gleichgewichtszinses spielt nach Meinung der BIZ der Finanzzyklus, also das Entstehen von Ungleichgewichten an den Finanzmärkten, hervorgerufen durch Veränderungen in der Kreditvergabe, bei Vermögenspreisen und dem Risikoappetit. Angesichts der sich daraus ergebenden realwirtschaftlichen Impulse erscheint es zwingend, dass ein natürlicher Zins, der den Finanzzyklus nicht berücksichtigt, kein Gleichgewichtszinssatz sein kann. Da der Notenbankzins ohne Zweifel den Finanzzyklus beeinflusst und dieser wiederum den Gleichgewichtszins, übt die Geldpolitik auch einen Einfluss auf den langfristigen Gleichgewichtszins aus.

Die Geldpolitik beeinflusst den Realzins auch langfristig

Vor diesem Hintergrund erscheint der langfristige Rückgang der Realzinsen dann in einem anderen Licht. Zum einen orientiert sich die Geldpolitik an einem Gleichgewichtsindikator, der vermutlich systematisch verzerrt ist. Zum anderen agiert die Geldpolitik häufig asymmetrisch – sie handelt zwar aggressiv bei Konjunktureinbrüchen und Finanzkrisen, zieht aber in den Aufschwungphasen nicht in gleichem Umfang die Zügel an. Beides zusammengenommen besteht eine gewisse Wahrscheinlichkeit, dass der geldpolitische Leitzins seit Beginn des „Inflation Targeting“ permanent nach unten verzerrt ist. Dies hatte langfristig eine Fehlallokation des Kapitals zur Folge, da eigentlich unrentable Kapitalverwendungen dauerhaft im Markt verblieben. Die Fehlallokation des Kapitals senkte den realen Gleichgewichtszins. Der Abwärtstrend des langfristigen Realzinses dürfte damit zu einem guten Teil auf einem seit langem asymmetrische und den Finanzzyklus außer Acht lassende Geldpolitik zurückzuführen sein.

Position des Bankenverbandes

- Die Hypothese, die den Rückgang der Realzinsen und ihr hartnäckig sehr niedriges Niveau nach der Krise in erster Linie auf einen exogenen Rückgang des natürlichen Zinses zurückführt, ist unvollständig.

- Die Geldpolitik beeinflusst durch ihre Auswirkungen auf den Finanzzyklus mittelfristig die Entwicklung der Realzinsen.

- Es deutet daher vieles darauf hin, dass zumindest ein Teil des beobachteten Rückgangs der Marktzinssätze die Wechselwirkung zwischen Geldpolitik und Finanzzyklus widerspiegelt.