Grundlagen der Währungsunion bedroht

Der Haushaltsstreit zwischen der italienischen Regierung und der Europäischen Kommission birgt erhebliche Gefahren – nicht nur für die italienische Wirtschaft, sondern auch für den Euroraum und die gesamte EU. Im Kern ist es ein politischer Streit, bei dem die italienische Regierung ihren europa- und euro-kritischen Kurs auf Biegen und Brechen vorantreiben will und so die zentralen Grundlagen der Währungsunion untergräbt.

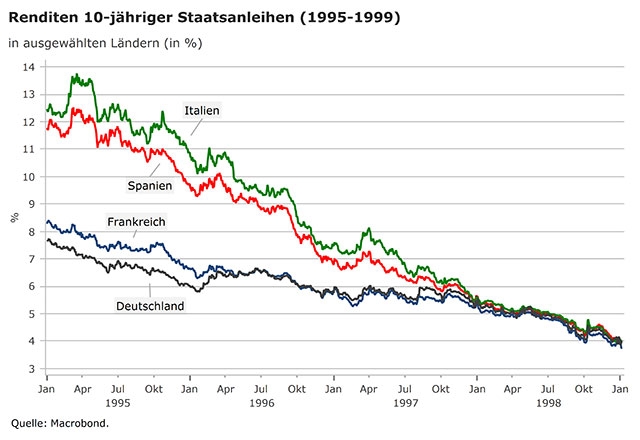

Zu diesen Grundlagen zählt, dass alle Teilnehmerstaaten ihre geldpolitische Souveränität auf die Europäische Zentralbank übertragen haben. Dies führte im Euroraum zunächst zu einer Konvergenz der Kapitalmarktzinsen auf das traditionell niedrige deutsche Niveau – schon alleine deswegen, weil das frühere Abwertungsrisiko der nationalen Währungen gegenüber der deutschen Währung nicht mehr existierte. Die Folge war ein enormer wirtschaftlicher Schub für fast alle Eurostaaten, der von den jeweiligen Regierungen aber leider nur selten in eine nachhaltige Wirtschaftspolitik überführt worden ist. Dies sollte sich spätestens ab 2010 als ein großes Problem herausstellen. Damals legte die Staatsschuldenkrise die großen Unterschiede in der internationalen Wettbewerbsfähigkeit vieler Euroländer offen.

Unsolide Finanzpolitik belastet die gesamte Währungsunion

Um die Stabilität der Währungsunion mit finanzpolitisch souveränen Nationalstaaten langfristig zu sichern, sind aber vor allem Regeln für eine solide Finanzpolitik unverzichtbar; diese zählen zu den konstitutiven Grundlagen der Währungsunion.

Durch unsolides Haushaltsgebaren eines Mitgliedstaates werden nämlich die übrigen Länder der Währungsunion in Mitleidenschaft gezogen – je größer und gewichtiger das Schuldenland, desto stärker die Beeinträchtigung.

So wird durch eine unsolide Finanzpolitik in einzelnen Eurostaaten beispielsweise die geldpolitische Steuerung der Europäischen Zentralbank (EZB) erheblich erschwert, was zu Effizienzverlusten im gesamten Euroraum führt. Außerdem kann es zu einem – aus Sicht der übrigen Währungsunionsländer – ungerechtfertigten Abwertungsdruck kommen. Und: Wenn Kapitalanleger zu der Überzeugung gelangen, dass die Gemeinschaft in irgendeiner Form für die unsolide Finanzpolitik einsteht, dann werden auch in den übrigen Eurostaaten die Kapitalmarktzinsen steigen.

Fiskalregeln als unverzichtbare Richtschnur

Der Europäische Stabilitäts- und Wachstumspakt stellt somit eine Art Obergrenze für die Finanzpolitik dar. Diese Begrenzung grundsätzlich zu respektieren, ist die gemeinsame Wahrnehmung von Souveränität auf europäischer Ebene, die die Euroländer in der Fiskalpolitik eingegangen sind, damit die Währungsunion eine langfristige Bestandsperspektive hat. Grundlegende Zusammenhänge

wie diese können nicht oft genug betont werden, denn die italienische Regierung strebt eine materielle Aushöhlung der Stabilitätsregeln an, was – wenn dies gelingen sollte – die längerfristige Bestandsperspektive der Währungsunion schwächen wird. Ganz konkret dürfte dies zu einem Risikoaufschlag bei den Zinsen im gesamten Währungsraum und tendenziell zu Abschlägen beim Außenwert des Euro führen.

Fiskalregeln treffen keine Schuld am schwachen Wirtschaftswachstum in Italien

Ein objektives Kriterium, ab wann die Fiskalpolitik eines Eurostaats unsolide wird, gibt es nicht. Die Obergrenzen durch den Stabilitäts- und Wachstumspakt sind daher hinreichend flexibel und gewähren politischen Entscheidungsspielraum. Diesen Spielraum haben die Regierungen in den letzten Jahren ausgeschöpft – auch in Italien, wo der Schuldenstand mit über 130 % der Wirtschaftsleidung extrem hoch ist und sehr weit vom 60 %-Ziel entfernt ist. Der Stabilitätspakt war daher definitiv kein Hinderungsgrund, um zum Beispiel öffentliche Investitionen voranzutreiben. Diese wurden und werden in Italien vielmehr durch extrem langwierige Planungs- und Genehmigungsprozesses sowie durch unklare politische Prioritätensetzungen erschwert.

Gleiche Ursachen hat das seit Jahren sehr schwache Wirtschaftswachstum in Italien. Um hier Abhilfe zu schaffen, bedarf es weiterer Strukturreformen, insbesondere in der Staatsverwaltung. Definitiv falsch sind hingegen teure Wahlgeschenke auf Pump. Das Urteil darüber ist unter internationalen Organisationen – wie dem Internationalen Währungsfonds oder der OECD – und Ökonomen weitgehend einhellig. Schlimmer noch: Die Regierung in Rom will auch wichtige Reformen der Vorgängerregierungen zurückdrehen, zum Beispiel mit neuerlichen Regulierungen des Arbeitsmarktes oder einem früheren Renteneintritt. Dass Italien eine der niedrigsten Geburtenraten in Europa hat und die Lohnzusatzkosten bereits ein großes Problem sind, wird dabei schlichtweg ignoriert.

Misstrauensvotum der Anleger

Ein eindeutig negatives Urteil über die wirtschaftspolitischen Pläne der italienischen Regierung fällen auch die internationalen und nationalen Kapitalanleger. Sie bezweifeln, dass die Regierung mit ihren Plänen das Wirtschaftswachstum stärken kann, und fürchten zum Teil um ihr eingesetztes Geld. Dieses Misstrauensvotum steckt jedenfalls hinter der abstrakten Formulierung der „Marktreaktionen“, die von der italienischen Regierung irreführend als „Spekulationen“ oder gar Angriff auf demokratische Entscheidungen verunglimpft werden. Doch die Sorge der Sparer und Investoren um ihr Geld ist alles andere als eine „feindliche Spekulation“, sondern ein handfester Ausdruck des Misstrauens gegenüber der Wirtschaftspolitik der italienischen Regierung.

Misstrauen gegenüber der Wirtschaftspolitik bremst bereits die Wirtschaft

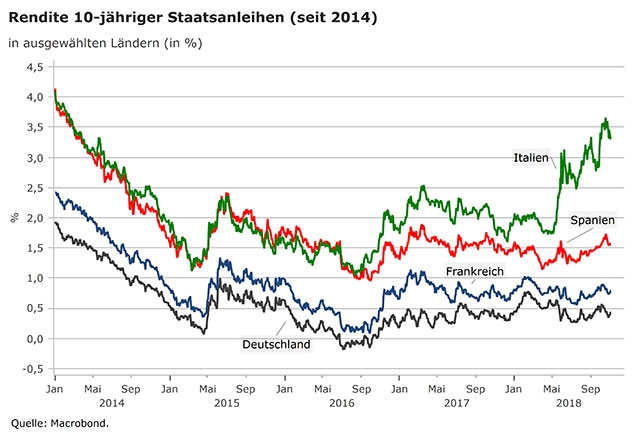

Der italienische Staatshaushalt wird die aktuell höheren Zinsen zunächst verkraften können. Die Vorgängerregierungen haben stabilitätspolitisch gut gehandelt und in der Phase niedriger Zinsen die durchschnittliche Laufzeit der Staatsverschuldung auf knapp acht Jahre erhöht. Da noch immer fällig werdende Staatsanleihen teilweise einen Zins haben, der über dem aktuellen Niveau liegt, wird die Zinsbelastung des italienischen Haushalts nur langsam steigen.

Gravierendere Folgen hat die Risikoprämie auf die italienische Wirtschaftspolitik zurzeit für Banken und für die Unternehmensfinanzierung: Da die italienische Finanzinstitute in einem vergleichsweise hohen Umfang heimische Staatsanleihen halten, drohen ihnen durch die sinkenden Anleihekurse nennenswerte Belastungen. Außerdem strahlt das

Misstrauen gegenüber italienischen Staatsanleihen auf die Fremdfinanzierung der gesamten italienischen Wirtschaft aus. Über diese Wege sowie über getrübte Wirtschaftsperspektiven belastet die Wirtschaftspolitik der neuen Regierung ganz konkret die konjunkturelle Entwicklung des Landes. Auch dies ist ein schlagendes Argument gegen den aktuell eingeschlagenen Kurs der Wirtschaftspolitik.

Mehr Ehrlichkeit in der italienischen Wirtschaftspolitik erforderlich

Aus all diesen Gründen ist es dringend erforderlich, dass die italienische Wirtschaftspolitik in die Realität zurückfindet. Auch müssen die grundlegenden wirtschaftspolitischen Zusammenhänge der Währungsunion immer wieder deutlich herausgestellt werden. Insbesondere muss allen Beteiligten klar sein, dass man die Vorteile der gemeinsamen Währung – für Italien vor allem die niedrigeren Kapitalmarktzinsen – nur in Verbindung mit einer grundsätzlichen Orientierung an den finanzpolitischen Stabilitätsregeln bewahren kann.

Die finanzpolitische Souveränität der italienischen Regierung bliebe auch dann gewahrt. Die Finanzpolitik verfügt innerhalb des gemeinsam mit den anderen Eurostaaten abgesteckten Rahmens nach wie vor über sämtliche grundlegenden Gestaltungmöglichkeiten. Begrenzt würde aber auf alle Fälle die Möglichkeit, als „Trittbrettfahrer“ die Währungsunion zu beschädigen.

Zur notwendigen Ehrlichkeit gehört aber noch mehr:

- In Italien ist eine Wirtschaftspolitik notwendig, die tatsächlich die Wachstumskräfte stärkt. Wichtige Felder sind hier Bildung, Digitalisierung sowie generell gute Rahmenbedingungen für öffentliche und private Investitionen.

- Die Reformen der Vorgängerregierungen haben den richtigen Weg gewiesen. Die italienische Wirtschaft hat ein Leistungsbilanzdefizit in einen Überschuss gedreht, und auch die Arbeitslosigkeit sinkt inzwischen. Das Zurückdrehen wichtiger Reformen ist daher verhängnisvoll.

- Die verbale Aufrüstung gegenüber der Europäischen Kommission verschreckt Anleger und Investoren. Europa und die Währungsunion dürfen nicht mehr länger künstlich als „Feindbild“ aufgebaut werden. Um wieder auf einen höheren Wachstumspfad zu gelangen, wären in Italien auch ohne die Währungsunion weitere Strukturreformen notwendig.

Euroraum braucht klare Haltung

Die übrigen Eurostaaten stehen vor der Aufgabe, die Belastungen, die aus einer fehlgeleiteten italienischen Wirtschaftspolitik resultieren, strikt zu begrenzen. Die Handlungsansätze sind zum einen, der Dialog mit der italienischen Regierung nicht abreißen zu lassen. Zum anderen ist aber auch eine klare und geschlossene Haltung zu den stabilitätspolitischen Grundlagen der Währungsunion erforderlich.

Zwar dürften die Eröffnung eines Defizitverfahrens der Europäischen Kommission und mögliche, spätere Strafzahlungen eine kompromisslose italienische Regierung kaum beeindrucken. Entscheidend ist aber, dass dann auch für alle weiteren Maßnahmen auf europäischer Ebene – insbesondere für mögliche Hilfen durch das Outright Monetary Transaction-Programm (OMT) der EZB, aber auch für eine mögliche Unterstützung durch den Europäischen Stabilitätsmechanismus (ESM) – das Regelwerk strikt eingehalten wird. So sind beispielsweise OMT-Hilfen ohne ein ESM-Programm, welches wiederum an Bedingungen gegenüber dem Empfängerland geknüpft ist, nicht möglich.

EZB darf keine Zweifel aufkommen lassen

Mehr noch: Die Europäische Zentralbank sollte entschieden allen Verdachtsmöglichkeiten entgegentreten, dass ihre Geldpolitik Rücksicht auf den destabilisierenden Kurs der italienischen Regierung nimmt. Die gegenwärtig noch laufenden Nettoaufkäufe von Anleihen sollten definitiv zum Jahresende eingestellt werden. Dass sich die europäischen Währungshüter hier noch immer eine Hintertür offen halten, verwundert.

Zugleich muss angesichts der schon seit längerem völlig überwunden Deflationsrisiken sowie der in den Zielbereich der EZB eingeschwenkten Inflationsrate nun zügig ein Fahrplan für das Ende der Negativzinspolitik vorgelegt werden. Auch diese geldpolitische Krisenmaßnahme ist aus objektiven Gründen für die Währungsunion längst nicht mehr erforderlich. Zugleich ist die Gefahr von unerwünschten Nebenwirkungen der Geldpolitik bei negativen Einlagezinsen besonders groß. So werden vom negativen Einlagezins vor allem gesunde und einlagenstarke Banken belastet, und die Gefahr von verzerrten Risikopreisen steigt erheblich.

Position des Bankenverbandes

- Zu den konstitutiven Grundlagen der Währungsunion gehören Regeln, die die Eurostaaten grundsätzlich zu einer stabilitätsorientierten Finanzpolitik verpflichten. Durch die unsolide Finanzpolitik in einzelnen Eurostaaten werden nämlich auch die übrigen Mitgliedstaaten in Mitleidenschaft gezogen. Sollte der italienischen Regierung die materielle Aushöhlung der Stabilitätsregeln gelingen, könnte dies an den Finanzmärkten für sämtliche Eurostaaten zu einem Risikozuschlag führen.

- Die italienische Wirtschaftspolitik muss dringend wieder in die Realität zurückfinden. Insbesondere muss alle Beteiligten klar werden, dass die Vorteile der gemeinsamen Währung – für Italien vor allem die niedrigen Kapitalmarktzinsen – nur in Verbindung mit einer grundsätzlichen Orientierung an den finanzpolitischen Stabilitätsregeln möglich sind.

- Darüber hinaus ist in Italien eine Wirtschaftspolitik nötig, die tatsächlich die Wachstumskräfte stärkt. Die Reformen der Vorgängerregierungen gingen in die richtige Richtung, erste Erfolge waren erkennbar. Das Zurückdrehen von Reformen ist daher verhängnisvoll.

- Die übrigen Eurostaaten stehen vor der Aufgabe, die Belastungen, die aus einer fehlgeleiteten italienischen Wirtschaftspolitik resultieren, strikt zu begrenzen. Dazu ist eine klare und geschlossene Haltung zu den stabilitätspolitischen Grundlagen nötig. Mögliche Hilfen der EZB im Rahmen ihres OMT-Programms wären nur möglich, wenn Italien auch ein ESM-Programm, mit entsprechenden Konditionalitäten beantragt.

- Die EZB sollte allen Verdachtsmöglichkeiten, dass sie auf den destabilisierenden Kurs der italienischen Regierung Rücksicht nimmt, entgegen treten. Die gegenwärtig noch laufenden Nettokäufe von Staatsanleihen sollten definitiv zum Jahresende eingestellt werden. Angesichts der schon seit längerem völlig überwundenen Deflationsrisiken sowie der in den Zielbereich der EZB eingeschwenkten Inflationsrate sollte zugleich ein Fahrplan für das Ende der Negativzinsen vorgelegt werden.

- Die italienische Wirtschaftspolitik muss dringend wieder in die Realität zurückfinden. Insbesondere muss alle Beteiligten klar werden, dass die Vorteile der gemeinsamen Währung – für Italien vor allem die niedrigen Kapitalmarktzinsen – nur in Verbindung mit einer grundsätzlichen Orientierung an den finanzpolitischen Stabilitätsregeln möglich sind.

- Darüber hinaus ist in Italien eine Wirtschaftspolitik nötig, die tatsächlich die Wachstumskräfte stärkt. Die Reformen der Vorgängerregierungen gingen in die richtige Richtung, erste Erfolge waren erkennbar. Das Zurückdrehen von Reformen ist daher verhängnisvoll.

- Die übrigen Eurostaaten stehen vor der Aufgabe, die Belastungen, die aus einer fehlgeleiteten italienischen Wirtschaftspolitik resultieren, strikt zu begrenzen. Dazu ist eine klare und geschlossene Haltung zu den stabilitätspolitischen Grundlagen nötig. Mögliche Hilfen der EZB im Rahmen ihres OMT-Programms wären nur möglich, wenn Italien auch ein ESM-Programm, mit entsprechenden Konditionalitäten beantragt.

- Die EZB sollte allen Verdachtsmöglichkeiten, dass sie auf den destabilisierenden Kurs der italienischen Regierung Rücksicht nimmt, entgegen treten. Die gegenwärtig noch laufenden Nettokäufe von Staatsanleihen sollten definitiv zum Jahresende eingestellt werden. Angesichts der schon seit längerem völlig überwundenen Deflationsrisiken sowie der in den Zielbereich der EZB eingeschwenkten Inflationsrate sollte zugleich ein Fahrplan für das Ende der Negativzinsen vorgelegt werden.