Positionspapier des Bankenverbandes im Themenkomplex Open Finance

Inhalt

1. Executive Summary

2. Ausgangssituation

3. Herausforderungen

4. Relevanz für die Finanzindustrie

a) Identitätsdienste

b) Förderung grüner Finanzierungen / Unterstützung nachhaltigen Kundenverhaltens

c) Ganzheitliche Anlage- und Finanzberatung

d) Neue Finanzierungs- und Plattform-Services

e) Unmittelbare kontextabhängige Angebote

5. Konkreter Handlungsbedarf

5.1 Sektorenübergreifenden Datenaustausch ermöglichen

a) Datenaustauschrahmen für personenbezogene und nicht-personenbezogene Daten

b) Erleichterung des Zugriffs auf nicht-personenbezogene Daten ohne Geschäftsgeheimnis über verschiedene Unternehmen und Industrien hinweg

c) Zugang zu öffentlichen Daten

5.2 Technische Voraussetzungen für den Datenaustausch

5.3 Begleitende Standardisierungs-/Kooperationsplattformen für den sektorübergreifenden Datenaustausch

1. Executive Summary

Nichts geht ohne Daten: Sie sind der Wertschöpfungskern in einer digitalen Ökonomie und mehr denn je ein strategischer Produktions- und Wettbewerbsfaktor, der maßgeblich zum wirtschaftlichen Erfolg von Unternehmen beiträgt. Die Verfügbarkeit großer Datenmengen ist auch unabdingbar für den Einsatz künstlicher Intelligenz und maschinellen Lernens, beides Zukunftstechnologien von herausragender Bedeutung, beides Technologien, bei denen die USA und China einen deutlichen Vorsprung in Entwicklung und Anwendung haben. Der Zugang zu Daten und ihre Wiederverwendungsmöglichkeit gelten daher zurecht als entscheidende Voraussetzungen für die Technologieführerschaft von morgen und für eine wettbewerbsfähige EU-Datenwirtschaft, die die digitale Souveränität Europas stärkt und von der sowohl Verbraucher als auch Unternehmen europaweit profitieren.

Im Zusammenhang mit datengetriebenen Innovationen wird es für Unternehmen zunehmend wichtiger, nicht nur selbst erzeugte Daten zu nutzen oder Daten in einem spezifischen Branchenkontext auszutauschen, sondern mittels Daten aus ganz unterschiedlichen Anwendungsbereichen Kundenbedürfnisse besser zu verstehen und zu befriedigen. Aus vielerlei Gründen bereitet dies Banken und anderen Unternehmen in der Praxis allerdings noch Schwierigkeiten. Zu diesen Gründen zählen fehlende oder nicht bekannte Zugangsmöglichkeiten zu Daten außerhalb des eigenen Unternehmens, uneinheitliche Datenformate und nicht vorhandene technische Schnittstellen sowie Unsicherheiten über die rechtlichen Rahmenbedingungen bei der Nutzung insbesondere von personenbezogenen Daten. Dies alles führt zu einem hohen Aufwand in den Unternehmen, noch bevor ein kommerzieller Effekt sichtbar oder realisierbar wird, weswegen der Versuch, neue Kundenmehrwerte aus dem Zusammenspiel unterschiedlichster Daten zu generieren, häufig gar nicht unternommen wird. Zugleich stellen sich viele Unternehmen die Frage, ob sie selbst überhaupt von einer Datenökonomie profitieren werden oder am Ende nicht dadurch Wettbewerbsnachteile erleiden, dass sie ihre Daten preisgeben und andere aus der größeren Datenmobilität Kapital schlagen.

Was folgt aus diesen Beobachtungen? Die Rahmenbedingungen in einer Datenökonomie müssen so geschaffen sein, dass sie allen Marktteilnehmern gleiche Chancen ermöglichen. Sie dürfen keine Marktasymmetrien fördern, sondern sollen dabei helfen, bestehende Asymmetrien abzubauen. Möglichst viele Unternehmen sollten dadurch in die Lage versetzt werden, die enormen Potenziale von Big Data Analytics und künstlicher Intelligenz zu nutzen. Dies erfordert einen geeigneten Rechtsrahmen, der das Teilen von Daten unter fairen Bedingungen für alle Marktteilnehmer fördert. Gleichzeitig muss es das Ziel sein, Geschäftsgeheimnisse sowie den Schutz von persönlichen Daten zu wahren und so die Datensouveränität zu stärken.

Aus Sicht des Bankenverbandes bedarf es in einem ersten Schritt eines europäischen Rechtsrahmens, der einen Datenaustausch über verschiedene Unternehmen und Industrien hinweg ermöglicht und der einen differenzierten Ansatz verfolgt:

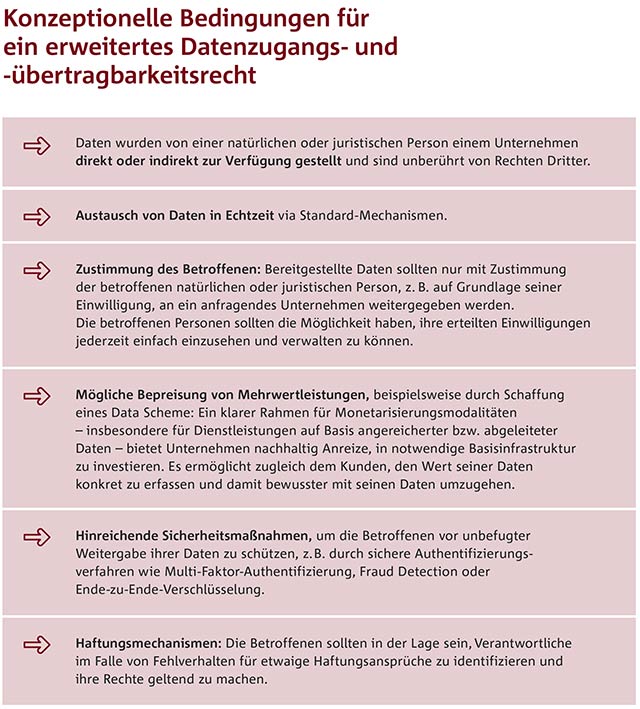

1. Etablierung eines sektorübergreifenden Datenaustauschrahmens (B2B) für personenbezogene und nicht-personenbezogene Daten. Unternehmen aller Branchen sollten dazu verpflichtet werden, die ihnen von einer natürlichen oder juristischen Person bereitgestellten Daten in Echtzeit via Standard-Mechanismen dann zu teilen, wenn die Person dies wünscht. Um ein Level Playing Field zu gewährleisten und Eigentumsrechte der Unternehmen zu wahren, ist darauf zu achten, dass diese Verpflichtung nur für die vom Betroffenen zur Verfügung gestellten Daten und nicht für abgeleitete oder veredelte Daten gilt, die durch das Unternehmen verarbeitet wurden. Letztere sollten einer Weitergabe auf gesonderter vertraglicher Grundlage vorbehalten bleiben. Daneben wären weitere Rahmenbedingungen unter anderem mit Blick auf Sicherheit und Haftung zu formulieren.

2. Für Datenkooperationen zum Austausch nicht-personenbezogener Daten (= anonymisierte Daten, Unternehmensdaten ohne Geheimnisschutz) sollten bestehende technische und rechtliche Barrieren abgebaut werden, unter anderem dadurch, dass mehr Rechtsklarheit und gegebenenfalls Erleichterungen beim Datenschutz (Stichwort: Anonymisierung) geschaffen werden. Datenkooperationen, zum Beispiel in Form des Datenpooling, sind ein wesentlicher Erfolgsfaktor, um aus der Analyse verschiedenster Daten neue Erkenntnisse zu gewinnen und die Potenziale von künstlicher Intelligenz und maschinellem Lernen für die Forschung und Wirtschaft in Europa zu erschließen; dies kommt am Ende auch den Verbrauchern und der gesamten Gesellschaft zugute. Sind Unternehmensdaten betroffen, wird es weiterhin das Unternehmen als „Geheimnisinhaber“ sein, das über den Zugriff auf seine Daten entscheidet.

3. Der Zugang zu öffentlichen Daten sollte im Rahmen der nationalen und europäischen Open-Data-Strategien konsequent vorangetrieben werden. Hierzu sollten elektronische Zugangsmöglichkeiten etabliert, Schnittstellen zu öffentlichen Datenquellen standardisiert und Zugangspunkte im öffentlichen Sektor konsolidiert werden, um so Transaktionskosten zu reduzieren und die Daten einer möglichst breiten Nutzung zuzuführen. In einzelnen Bereichen kann der Staat auch die Rolle als zentraler Datenintermediär übernehmen und selbst eine Plattform für den Datenaustausch bereitstellen, insbesondere dort, wo er aufgrund seiner hoheitlichen Aufgabe entsprechende zentrale Infrastrukturen betreibt.

Um eine europäische Datenwirtschaft zu beleben, bedarf es nicht zuletzt geeigneter Kollaborationsplattformen bzw. -foren, die den Dialog zwischen den verschiedenen Sektoren und Stakeholdern stimulieren, die Bildung industrieübergreifender Datenökosysteme befördern und wertvolle Impulse hinsichtlich der Weiterentwicklung des rechtlichen und institutionellen Rahmens geben können. Die europäische Daten- und Infrastrukturplattform Gaia-X[1]ist ein vielversprechendes Beispiel hierfür. Diese und vergleichbare Initiativen sollten von Politik und öffentlichem Sektor weiterhin unterstützt werden.

2. Ausgangssituation

Daten stehen im Mittelpunkt der digitalen Transformation und gewinnen als zentrale Ressource für die Geschäftsmodelle von heute und morgen an Bedeutung: Sie sind Quelle neuer Erkenntnisse, schaffen die Grundlage für Prognosen und Entscheidungen und können somit Unternehmen wie Verbrauchern essenzielle Mehrwerte stiften. Sie haben zudem den Vorteil, dass sie sich bei ihrer Nutzung nicht verbrauchen und insofern beliebig oft und durch beliebig viele Parteien parallel verwendet werden können. Mit der fortschreitenden Digitalisierung nimmt die Verfügbarkeit von Daten (Stichwort: Big Data) immer weiter zu und ermöglicht vollkommen neue Wertschöpfungsketten und Dienstleistungen, die bestehende Markt- und Wettbewerbsstrukturen nachhaltig verändern. Es wird geschätzt, dass der Zugang und die gemeinsame Nutzung von Daten (je nach Grad der Datenoffenheit) soziale und wirtschaftliche Vorteile zwischen 1 % und 4 % des BIP versprechen, wenn Daten des öffentlichen und des privaten Sektors einbezogen werden.[2]

Diese Gründe sprechen dafür, dass Europa die Chancen im Rahmen einer Datenökonomie konsequent ergreifen sollte, um im internationalen Standortwettbewerb wieder an Boden zu gewinnen und durch datengetriebene Innovationen die Wettbewerbsfähigkeit des Kontinents entscheidend zu stärken.

Mit der Datenschutz-Grundverordnung (DSGVO) und der zweiten Zahlungsdienste-Richtlinie (PSD2) wurden wesentliche gesetzliche Grundlagen für den Austausch (personenbezogener) Daten in der europäischen Privatwirtschaft gelegt. Hintergrund dieser Gesetzeswerke ist einerseits die Absicht, den Datenschutz in einer modernen Informationsgesellschaft sicherzustellen, und andererseits die Zielsetzung, mehr Angebote für datenbasierte Services zu schaffen. Die DSGVO hat das Recht auf die Übertragbarkeit personenbezogener Daten eingeführt, um so den Verbraucherinnen und Verbrauchern eine größere Kontrolle über ihre Daten und die Art und Weise, wie sie verwendet werden, zu ermöglichen. Mit der PSD2 wurde der Zugang zu Zahlungsdaten auf Bankkonten für Dritte geöffnet, um mehr Wettbewerb und damit mehr Innovationen zu ermöglichen. Der derzeitige Rahmen schafft jedoch Asymmetrien, bei denen einige Unternehmen – überwiegend die etablierten nicht-europäischen Technologiekonzerne – als Daten-Gatekeeper agieren, während Banken den Zugriff zu ihren Kundendaten einseitig ermöglichen müssen. Es fehlt die Wechselseitigkeit, was sich negativ auf die digitale Souveränität Europas auswirkt.

Vor diesem Hintergrund steht die Weiterentwicklung des Rahmens für die Datennutzung und den Datenaustausch zurecht weit oben auf der politischen Agenda – auf europäischer wie auch auf nationaler Ebene. Mit den in diesem Papier genannten Vorschlägen verfolgen wir das Ziel, die Ausgestaltung einer zukunftsweisenden und wettbewerbsfähigen Datenökonomie zu unterstützen und notwendige Maßnahmen zur Weiterentwicklung des EU-Datenrahmens aufzuzeigen, bei dem vor allem der Kundenutzen im Mittelpunkt steht. Hierfür ist es notwendig, die Interessen aller Marktteilnehmer zu berücksichtigen und Verbrauchern, Forschung, Wirtschaft und Staat einen nachhaltigen Mehrwert zu ermöglichen.

3. Herausforderungen

Aktuell tragen ungünstige Rahmenbedingungen dazu bei, dass das angestrebte Ziel einer wettbewerbsfähigen Datenökonomie für europäische Unternehmen nicht erreicht werden kann. Im Einzelnen sind dies:

- Fehlende technische Möglichkeiten für Personen und Unternehmen, ihre Daten leicht von einem Anbieter zu einem anderen zu übertragen. Grund ist die mangelnde Verfügbarkeit von branchenübergreifenden Standardschnittstellen für den direkten, sicheren und zeitnahen Datenaustausch.

- Fehlende Möglichkeiten für Datenverarbeiter, Daten bei vorhandenem Zugang mit anderen Daten konsolidieren zu können. Grund hierfür sind heterogene Datenformate und fehlende „Identifier“ für eine eindeutige Zuordnung der Daten zu einer Person, einem Unternehmen oder einem anderen Datensubjekt (z.B. Maschine); Standards spielen daher eine Schlüsselrolle bei der weiteren Förderung der Datenwirtschaft sowie bei Dateninteroperabilität und -portabilität.

- Schwierigkeiten für Unternehmen, wirtschaftliche Vorteile aus der Öffnung ihrer Daten für Dritte zu erzielen. Die Bereitstellung von Daten verursacht Unternehmen Kosten für den Aufbau und Unterhalt von Infrastrukturen sowie die Einhaltung der rechtlichen Anforderungen einschließlich des Datenschutzes, ohne dass sich daraus per se verlässlich Erträge generieren lassen. Dies ist insbesondere dann problematisch, wenn keine Gegenseitigkeit beim Datenzugang besteht oder die unterschiedliche Qualität der Daten zu Marktasymmetrien und dadurch zu Wettbewerbsverzerrungen führt.

- Fehlen einer vertrauensvollen und rechtssicheren Infrastruktur mit Blick auf Datenpooling und -sharing. Denn je breiter die unternehmens- oder sogar branchenübergreifende Datengrundlage ist, desto eher könnten zum Beispiel mithilfe von Methoden der künstlichen Intelligenz neue Erkenntnisse gewonnen werden.

- Fehlende europäische Experimentierräume (Sandboxes), um Marktentwicklungen und Kundenbedürfnisse rechtzeitig aufgreifen und Innovationen schneller als bisher zur Marktreife bringen zu können. Hierzu bedarf es einer rechtssicheren Umgebung zum Prototyping und zur Entwicklung neuer Angebote, die auch dem Gesetzgeber bzw. Regulator die Möglichkeit gibt, frühzeitig relevante Trends zu identifizieren und die Erkenntnisse in den Regelsetzungsprozess einfließen zu lassen.

- Eingeschränkte Datenverfügbarkeit durch datenschutzrechtliche Prinzipien der Datensparsamkeit und der Zweckbindung: Heute dürfen nur die für die Zweckerreichung konkret erforderlichen Daten verwendet werden. Moderne Services – auch durch PSD2 befördert – zeichnen sich jedoch dadurch aus, die Kunden umfassend zu bedienen, sodass der Zweckfokus zunehmend „ausfranst“.

- Intransparenz bzw. Unkenntnis der Kunden über die Nutzung ihrer Daten: Die gesetzlich vorgeschriebenen Informationspflichten sind nicht betroffenengerecht, führen schnell zu informativer „Überflutung“ und schwächen damit die Datensouveränität.

4. Relevanz für die Finanzindustrie

Ziel muss es sein, die genannten Barrieren zu überwinden und im Interesse von Bürgern, Unternehmen, Staat und Gesellschaft die Potenziale einer Datenwirtschaft zu entfesseln. Hierfür ist erforderlich, Daten einfacher nutzbar zu machen – innerhalb der eigenen Organisation, aber auch über Unternehmensgrenzen und Sektoren hinweg. Profitieren könnten hiervon nicht zuletzt Banken und andere Finanzunternehmen.

Doch von welchen Daten sprechen wir hier? Die nachfolgende Abbildung gibt einen Eindruck über Daten aus anderen Branchen, die für einen Datenaustausch mit der Finanzindustrie relevant sein könnten.

Der konkrete Kundennutzen datengetriebener Lösungsansätze im Banking kann beispielhaft anhand der folgenden Use Cases verdeutlicht werden.

a) Identitätsdienste

Ein Asset von Finanzinstituten ist die verlässliche Kenntnis der eigenen Kunden, die u.a. aufgrund regulatorischer Vorgaben, beispielsweise über „Know-your-Customer“-Prozesse, sichergestellt wird. Dieses Wissen reicht von der geprüften Identität der handelnden Personen über die Kreditwürdigkeit bis zur Erkennung von strafbarem Verhalten wie z.B. Geldwäsche. Die sorgfältige Evaluation der Geschäftspartner sichert nicht nur eigene Risiken ab oder erfüllt staatliche Zwecke, sie generiert letztlich auch wertvolle Daten, die für Geschäftsbeziehungen der Kunden mit anderen Parteien interessant sind.

Finanzinstitute könnten diese Kenntnisse nutzen und als Trusted (Legal) Identity Provider für Privat- und Unternehmenskunden industrieübergreifende Identifikationsservices auf Basis der bestehenden Geschäftsbeziehung für Dritte bereitstellen. Damit wären Identitäts- oder Bonitätsauskünfte ähnlich einer Auskunftei durchführbar, wodurch Vertragsprozesse zum Beispiel beim Abschluss eines Mobilfunkvertrages vereinfacht oder beschleunigt werden könnten. Identifikationsdienste von Banken könnten künftig auch auf Maschinenidentitäten ausgedehnt werden und damit eine rechtssichere Abwicklung von Transaktionen von Maschine zu Maschine auf Basis von Smart Contracts ermöglichen.

b) Förderung grüner Finanzierungen / Unterstützung nachhaltigen Kundenverhaltens

Dem Finanzsektor kommt beim Übergang zu einer nachhaltigeren Wirtschaft eine Schlüsselrolle zu, vor allem indem er dafür sorgt, dass Finanzmittel in nachhaltige Investitionen fließen und Unternehmenskunden umweltfreundlicher produzieren können. Aber auch bei der nachhaltigen Haushaltsführung können Banken Unterstützung geben.

Um Kapital in nachhaltige Investitionen zu lenken, sind Banken künftig unter anderem dazu verpflichtet, die individuellen Nachhaltigkeitspräferenzen der Kunden bei der Anlageberatung zu berücksichtigen. In Verbindung mit der vorgesehenen Klassifizierung aller Investmentprodukte anhand von Nachhaltigkeitskriterien kann so gewährleistet werden, dass den Kunden geeignete Vorschläge für Finanzinstrumente unterbreitet werden, die ihre Wünsche an Umwelt, Soziales und gute Unternehmensführung (ESG) erfüllen.

Eine solche Präferenz sollte sich nicht nur in der Anlageentscheidung niederschlagen, sondern auch in andere Bereiche der Lebens- oder Haushaltsführung hineinwirken, zum Beispiel bei der Energieversorgung, dem Konsumverhalten oder der Mobilitätsnutzung. Denn neben dem Ziel, ihr Vermögen nachhaltig zu investieren, wünschen sich Kunden auch Hilfestellung bei anderen Entscheidungen im Alltag, die Auswirkungen auf ihre persönliche Umweltbilanz haben. Der Zugang zu ESG-relevanten Verbrauchsdaten im Auftrag ihrer Kunden würde es Banken erlauben, anhand der individuellen Lebensgewohnheiten oder des Mobilitätsverhaltens einen entsprechenden Fußabdruck zu berechnen und somit diesen Kundenbedarf zu bedienen.

Mit Hilfe neuer Smart Meters kann beispielsweise nicht nur der laufende Energieverbrauch gemessen, sondern auch zu unterschiedlichen Tages- und Nachtzeiten optimiert werden, etwa für das Laden eines Elektrofahrzeuges oder den Betrieb von Smart-Home-Geräten wie Waschmaschine oder Geschirrspüler. Derartige Daten könnten auch genutzt werden, um das Verbrauchsverhalten eines Haushaltes zu analysieren und dem Kunden Einsparmöglichen aufzuzeigen. So könnte etwa anhand von Vergleichsdaten zuverlässiger prognostiziert werden, wie sich Maßnahmen zur energetischen Sanierung tatsächlich auf die Energiebilanz einer Immobilie auswirken und ob eine staatliche Förderung zur Finanzierung in Frage kommt. Denkbar wären künftig auch Kreditverträge für Hybridfahrzeuge oder Immobilien, deren Zins sich abhängig vom spezifischen Energieverbrauch berechnet.

Auf diese Weise könnten Banken ihre Kunden dabei unterstützen, Entscheidungen für ein nachhaltigeres Verhalten zu treffen, auch über die Frage der Geldanlage hinaus.

c) Ganzheitliche Anlage- und Finanzberatung

Das Ziel einer jeden Beratung ist es, dem Kunden für ihn geeignete Produkte zu empfehlen. Dass eine zielführende Beratung jedoch nicht ohne hinreichende Datengrundlage auskommt, steht außer Frage. Damit Advisory Services einen möglichst ganzheitlichen Blick auf den Bedarf des Kunden und seine Präferenzen werfen können, sind je nach Kundensegment weitere Daten vorteilhaft, um ein besseres Beratungserlebnis und eine passgenauere Empfehlung zu erzielen.

Heutige sogenannte Multi-Banking-Angebote für Verbraucherinnen und Verbraucher können eine umfassende Betrachtung der Vermögens- und Lebenssituation der Kunden nicht hinreichend gewährleisten. Vielfach scheitern Anbindungen verschiedenster Anbieter an mangelnden Datenaustauschstandards oder an grundlegend fehlender Öffnung für Zugriffe von außen. Dabei geht der Datenbedarf für eine tatsächlich allumfassende Beratungsleistung inklusive Altersvorsorgeplanung weit über reine Bankdaten-Aggregation hinaus. Sämtliche Vermögensgegenstände, Verbindlichkeiten, staatliche und betriebliche Rentenansprüche, Familiendaten und persönliche Vorlieben, Kundeninteressen und langfristige Pläne müssten – und könnten – in eine ganzheitliche Anlageberatung einfließen, wären die Daten einfach, schnell und sicher nach Zustimmung der Kunden verfügbar. Die Bank sollte mit ihren Kunden daher vereinbaren können, welche weiteren Daten sie in den Beratungsprozess einfließen lassen.

Auch im Firmenkundensegment kann durch Verknüpfung verschiedener Services eine umfassendere Finanzberatung erfolgen, zum Beispiel für kleine und mittlere Unternehmen (KMU). Viele dieser Unternehmen nutzen heute große Online-Plattformen, um ihre Kunden zu erreichen. Diese Beziehung erzeugt eine riesige Menge an Echtzeitdaten, wie Umsätze, Lagerbestände, Kundenbewertungen oder Retouren, die wertvolle Informationen für den Finanzbedarf der Unternehmen enthalten. Auf Grundlage dieser Daten könnten Banken KMUs besser bei der Verwaltung ihrer Finanzen unterstützen, beispielsweise indem Cashflows besser vorausgesehen werden und damit der Finanzierungsbedarf des Unternehmens reduziert werden kann sowie insgesamt fundiertere finanzielle Entscheidungen getroffen werden können. Zudem könnte die Bank das Unternehmen dazu befähigen, seinen Kunden die zum jeweiligen Zeitpunkt optimale Zahlungsoption anzubieten und damit die Attraktivität seines Angebots zu erhöhen.

d) Neue Finanzierungs- und Plattform-Services

Die fortschreitende Pluralisierung und Individualisierung unserer Gesellschaft spiegeln sich auch in den Erwartungen der Kunden an Produkte und Dienstleistungen wider. „One-size-fits-all“-Ansätze finden immer weniger Akzeptanz, diese generelle Entwicklung betrifft auch Finanzprodukte. Gleichzeitig wandeln sich die Wertschöpfungsketten und es entstehen zunehmend Angebote, die angestammte Branchengrenzen überschreiten oder gänzlich in Frage stellen. Die klare Anforderung an Finanzinstitute lautet somit, sich auf die Bedürfnisse der Kunden auszurichten und zu fragen, welches Problem der Kunde lösen will und welche Vorteile sie oder er sich von einem konkreten Angebot verspricht.

Denkbar ist daher, dass Banken in Zukunft Plattformen aufbauen und ihre Angebote um Dienstleistungen erweitern, die heute noch bankenfern erscheinen. Banken könnten auf diese Weise zur Entstehung neuer Ökosysteme beitragen, zum Beispiel rund um die Bereitstellung von Produktionsgütern und -kapazitäten. Mit der weiteren Verbreitung von IoT-Technologien im Produktionssektor könnten Banken neue Pay-per-Use-Finanzierungsmodelle für Unternehmenskunden anbieten. Mittels Sensoren und digital vernetzter Maschinen ließen sich die Maschinennutzungs- und Produktionsdaten in Echtzeit ermitteln und die Tilgungsrate nutzungsabhängig abrechnen, was die Liquidität schont und die finanzielle Stabilität des Kunden erhöht. Es ließe sich aber auch die Nachfrage nach einem bestimmten Produktionsgut (Schrauben etc.) oder einer Maschinenwartung identifizieren und über Online-Marktplätze an entsprechende Anbieter vermitteln. So könnten Banken ihren anderen Kunden dabei helfen, eine bessere Auslastung zu erreichen und damit ihre Wirtschaftlichkeit zu verbessern.

e) Unmittelbare kontextabhängige Angebote

Mittels Daten können Bankprodukte und -dienstleistungen nicht nur stärker individualisiert, sie können auch direkt an dem Ort oder in dem jeweiligen Kontext angeboten werden, wo der Kundenbedarf entsteht. Mit dem Smartphone als ständigem Begleiter gilt dies sowohl online als auch am physischen Point-of-Sale. Auf Basis von Interaktions- und Lokalisationsdaten können Angebote daraufhin zugeschnitten werden, wo und in welchem geschäftlichen Umfeld sich der Kunde oder die Kundin gerade bewegt. Der Vorteil für die Kunden besteht darin, dass sie im jeweiligen Bedarfsfall augenblicklich auf entsprechende Produkte und Dienstleistungen zugreifen können. Sind die Daten allen zugänglich, steigt auch die Auswahlmöglichkeit des Kunden zwischen verschiedenen Anbietern und Angeboten, was mittelbar zu mehr Wettbewerb und attraktiveren Leistungen für den Kunden führt.

Voraussetzung hierfür ist, dass Finanzinstitute und andere Marktteilnehmer an bestehenden Ökosystemen teilhaben und auf relevante Daten und essenzielle Infrastrukturen zugreifen können, selbstverständlich stets mit Zustimmung des Kunden. Damit kann der Dominanz von Plattformanbietern und dem Verlust von direkten Kunden-Touchpoints entgegengewirkt werden.

Auf diese Weise könnten Kunden beispielsweise beim Erwerb eines Fernsehgeräts über einen Online-Marktplatz unmittelbar beim Kaufabschluss eine Finanzierung von ihrer Bank angeboten bekommen, gegebenenfalls als Alternative zum Finanzierungsangebot des Händlers.

5. Konkreter Handlungsbedarf

5.1 Sektorenübergreifenden Datenaustausch ermöglichen

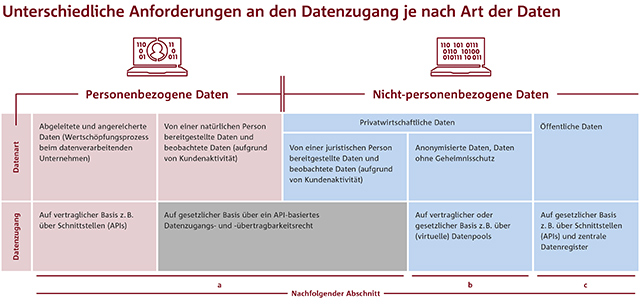

Der europäische Rechtsrahmen sollte so angepasst werden, dass er die Verwendung von Daten über alle Sektoren hinweg für Einzelpersonen und Unternehmen ermöglicht. Aufgrund der Vielfalt an unterschiedlichen Daten und der damit zusammenhängenden Verfügungsrechte ist ein differenzierter Ansatz erforderlich. So ist insbesondere zwischen personenbezogenen und nicht-personenbezogenen Daten (= anonymisierte Daten und Daten von juristischen Personen) sowie zwischen Rohdaten und angereicherten Daten zu unterscheiden (siehe nachfolgende Abbildung).

a) Datenaustauschrahmen für personenbezogene und nicht-personenbezogene Daten

Wichtigster Motivator für die Nutzung von personenbezogenen Daten muss das Kundeninteresse sein. Der Kunde steht mit seinen Bedürfnissen im Vordergrund und soll von den datenbasierten Erkenntnissen und möglichen Innovationen profitieren. Deswegen sollten Unternehmen aller Branchen auf Anforderung der betroffenen natürlichen oder juristischen Person dazu verpflichtet werden, Daten in Echtzeit via Standard-Mechanismen zu teilen, sofern diese von Rechten Dritter unberührt sind.

Eine natürliche Person kann bereits heute verlangen, dass die von ihr bereitgestellten Daten von einem Datenverarbeiter direkt an einen anderen übertragen werden. Damit dieser Rechtsanspruch operationalisierbar wird und sich in neuen oder verbesserten Produkten und Dienstleistungen niederschlagen kann, muss die Übertragung der Daten in einer standardisierten Weise und in Echtzeit erfolgen können. Dabei muss die Übertragung auf Anforderung des Betroffenen über ein nutzerfreundliches Userinterface erfolgen, damit er die volle Kontrolle über den Prozess behalten kann. Auf diese Weise würde der in der Datenschutz-Grundverordnung (DSGVO) verankerte Rechtsanspruch auf die Übertragbarkeit der eigenen personenbezogenen Daten wirksam werden und dem Einzelnen die Möglichkeit eröffnen, den wirtschaftlichen Wert seiner Daten zu nutzen.

Gegenwärtig ist dies nicht der Fall: Nach DSGVO hat die betroffene Person zwar das Recht, die sie betreffenden personenbezogenen Daten, die sie einem Verantwortlichen bereitgestellt hat, in einem strukturierten, gängigen und maschinenlesbaren Format zu erhalten und einem Dritten zu übermitteln, sofern die Daten automatisiert verarbeitet werden (vgl. Artikel 20 DSGVO). Den echten Mehrwert eines sektorenübergreifenden Datenaustausches können die Kunden aber aktuell nicht nutzen, da es an konkreten Vorgaben zur technischen Umsetzung in der DSGVO fehlt.

Die Europäische Union sollte daher einen echten branchenübergreifenden Datenaustauschrahmen für Verbraucher und Unternehmen schaffen. Dieser würde auch eine datenbasierte Wertschöpfung unabhängig davon ermöglichen, wo die Daten ursprünglich generiert wurden, sowie die zunehmend verschwimmenden Branchengrenzen durch Anbieter und Plattformen widerspiegeln, die in verschiedenen Sektoren tätig sind. Eine Öffnung der Daten lediglich innerhalb einzelner Sektoren würde die großen Potenziale ungenutzt lassen, die ein sektorübergreifender Datenaustausch bietet. Zudem ist zu befürchten, dass ein heterogener Datenaustausch-Rahmen, der sich womöglich nur auf wenige Sektoren konzentriert, ungleiche Wettbewerbsbedingungen befördert, wie sie heute schon infolge der PSD2 existieren. Angesichts der steigenden Marktdurchdringung und Diversifizierung von außereuropäischen Technologiekonzernen bzw. Plattformunternehmen könnten sektorspezifische Ansätze die Ungleichgewichte weiter erhöhen und die Wettbewerbsfähigkeit europäischer Anbieter untergraben.

Der Vorschlag für einen Digital Markets Act[3], der aktuell vom europäischen Gesetzgeber beraten wird, greift diese ungleichen Wettbewerbsvoraussetzung zwischen sogenannten Gatekeeper-Plattformen und anderen Wirtschaftsteilnehmern auf, indem den kommerziellen und privaten Nutzern dieser Plattformen dringend notwendige Zugangsrechte zu den von ihnen dort generierten Daten eingeräumt werden sollen. Dies ist zwar ein richtiger Schritt in Richtung mehr Datensouveränität und fairer Wettbewerbsbedingungen. Er reicht aber bei weitem nicht aus, um die weitaus größeren Potenziale einer europäischen Datenwirtschaft wirksam zu heben.

Analog dem Recht auf Übertragbarkeit personenbezogener Daten aus der DSGVO sollte sich ein generelles Datenzugangs- und Portabilitätsrecht für natürliche und juristische Personen allerdings immer nur auf solche Daten beziehen, die von Endnutzern zur Verfügung gestellt wurden oder auf Beobachtung ihrer Aktivitäten basieren.

Die Bereitstellung angereicherter oder abgeleiteter Daten, die Unternehmen auf der Grundlage der bereitgestellten oder beobachteten Daten gewinnen, erkennen, umwandeln, berechnen oder verifizieren, muss einer möglichen individuellen Vereinbarung überlassen bleiben.

Sofern die Rechte des Dateneigentümers berührt sind, wie beispielsweise der Schutz des Geschäftsgeheimnisses, erfordern auch die Weitergabe oder das Teilen nicht-personenbezogener Daten die Zustimmung des betroffenen Rechteinhabers.

Ein erster Schritt zur Realisierung eines solchen branchenübergreifenden Austauschrahmens könnte darin bestehen, ein Mindestdatenset zu definieren und hierfür entsprechende Standards zu schaffen und zu implementieren. Der Umfang der hiervon erfassten Daten könnte sukzessive ausgeweitet werden. Hierdurch würden Aufwand und Komplexität der Umsetzung sowie der zeitliche Vorlauf deutlich reduziert werden.

b) Erleichterung des Zugriffs auf nicht-personenbezogene Daten ohne Geschäftsgeheimnis über verschiedene Unternehmen und Industrien hinweg

Um datengetriebene Innovationen für die Kunden voranzutreiben und die Finanzstabilität zu stärken, zum Beispiel durch Zusammenführen von risiko- oder fraudrelevanten Daten, sollten die Voraussetzungen für das Teilen nicht-personenbezogener Daten ohne Geheimnisschutz über verschiedene Unternehmen und Industrien hinweg verbessert werden. Denn die intensivere Nutzung von Daten ermöglicht nicht nur neue Geschäftsmodelle (z.B. auf Grundlage von Pay-per-Use), sondern auch zielgenauere und individualisierte Kundenangebote. Auf breiterer Datengrundlage, zum Beispiel auf Basis gemeinsamer (virtueller/verteilter) Datenpools, können mit den Methoden der künstlichen Intelligenz neue Erkenntnisse gewonnen werden, die mit klassischen Analysen nicht zugänglich sind. Zusätzliche (externe) Datenquellen können ferner neue Kundensegmente entstehen lassen, die bisher nicht bedient werden, und somit zu mehr Finanzinklusion, beispielsweise beim Zugang zu Krediten, beitragen.

Für verschiedene Use Cases, sowohl regulatorisch bedingt als auch marktgetrieben, sind die Daten eines Instituts allein häufig nicht ausreichend, um wohlfahrtsökonomisch wünschenswerte Ergebnisse zu erreichen; der Datenpool müsste größer sein. Ein Beispiel stellt die Kreditvergabe an kleine Peer-Gruppen dar: Durch Zusammenführung anonymisierter Daten von kleinen Gruppen kann eine kritische Masse erreicht werden, die Anbietern die Entwicklung wirtschaftlich kalkulierbarer Produkte zu günstigeren Konditionen für Kunden erlaubt, wodurch diese Gruppe Zugang zur Kreditvergabe bekommen könnte.

Beim Zusammenführen anonymisierter Daten besteht jedoch das Risiko, dass auf Basis der konsolidierten Daten ein Personenbezug hergestellt werden kann mit der Folge, dass hierfür eine datenschutzrechtliche Erlaubnis erforderlich ist. Hinzu kommt, dass auch bei Daten von Unternehmenskunden der Austausch anonymisierter Daten mit Kundengruppenbezug potenziell das Geschäftsgeheimnis berührt. Es sind daher Erleichterungen und rechtsverbindliche Regeln wünschenswert, die das Teilen bzw. Poolen anonymisierter Daten bei berechtigtem Interesse und für bestimmte Zwecke auch in diesen Fällen möglich machen, ohne dass die datenverarbeitenden Unternehmen Gefahr laufen, gegen den Datenschutz oder das Kartell- und Wettbewerbsrecht zu verstoßen.

c) Zugang zu öffentlichen Daten

Die Politik fördert schon heute das Konzept der „offenen Daten“, indem sie die breite Verfügbarkeit und Weiterverwendung von Informationen des öffentlichen Sektors zu privaten oder kommerziellen Zwecken unterstützt. Maßgabe ist, dass es keine oder nur minimale rechtliche, technische oder finanzielle Beschränkungen gibt. Auf diese Weise soll unter anderem die Entwicklung neuer Dienstleistungen, die die entsprechenden Daten und Informationen auf neuartige Weise kombinieren und nutzen, angestoßen und gefördert werden. Unter „offenen Daten“ (Open Data) werden gemeinhin Daten verstanden, die von allen zu jedem Zweck frei verwendet, weiterverwendet und weitergegeben werden können.

Auf Grundlage des „Open-Data-Gesetzes“ werden Behörden in Deutschland auf Bundesebene verpflichtet, offene Daten für die weitere Verwendung zur Verfügung zu stellen. Diese offenen Daten sind über das Datenportal govdata.de abrufbar und umfassen unter anderem anonymisierte Statistiken, Daten zum Bundeshaushalt und zahlreiche weitere Meta-Daten. Sie werden der Öffentlichkeit in Formaten zur Verfügung gestellt, die eine weitere Verwendung deutlich erleichtern sollen.

Die EU hat mit der Richtlinie über offene Daten[4];einen vergleichbaren Schritt in Richtung einer besseren Verfügbarkeit öffentlicher Daten unternommen. Danach stehen alle Inhalte des öffentlichen Sektors (einschließlich öffentlicher Unternehmen), die über Dokumente zugänglich sind, grundsätzlich für eine Weiterverwendung – entweder kostenlos oder zu kostendeckenden Gebühren – zur Verfügung. Ein besonderer Schwerpunkt liegt auf hochwertigen Datensätzen wie Geo- und Umweltdaten, Statistiken, Eigentümerschaft von Unternehmen oder Mobilitätsdaten, denen ein großes kommerzielles Potenzial für die Entwicklung von Mehrwertdiensten beigemessen wird. Der Zugang soll über geeignete Datenformate und Verbreitungsmethoden gewährleistet werden. Insbesondere hochwertige Daten sollen in maschinenlesbarem Format über geeignete elektronische Schnittstellen und gegebenenfalls als Massen-Download zur Weiterverwendung zugänglich gemacht werden.

Beide gesetzliche Verpflichtungen haben gemeinsam, dass sie ausschließlich Daten betreffen, die nicht dem Datenschutz unterliegen oder die nicht die Rechte Dritter (wie den Schutz des geistigen Eigentums und des Geschäftsgeheimnisses) berühren. Der Vorschlag der EU-Kommission für einen Data-Governance-Act[5];geht darüber hinaus und legt eine Reihe harmonisierter grundlegender Bedingungen fest, unter denen die Weiterverwendung geschützter Daten des öffentlichen Sektors erlaubt werden kann (z.B. das Erfordernis der Nichtausschließlichkeit). Er begründet allerdings kein Recht auf Weiterverwendung solcher Daten, sondern legt nur die von den öffentlichen Stellen zu beachtenden Rahmenbedingungen fest. Ferner werden die Mitgliedstaaten verpflichtet, eine zentrale Anlaufstelle einzurichten, die Wirtschaft und Forschung bei der Ermittlung geeigneter Daten unterstützt. Damit sollen Daten des öffentlichen Sektors so wirksam und verantwortungsvoll wie möglich abgerufen und genutzt werden können, während die Unternehmen und Bürger gleichzeitig die Kontrolle über die von ihnen erzeugten Daten behalten und die Investitionen in ihre Erhebung geschützt werden.

Diese Bestrebungen, die Fülle der im öffentlichen Sektor vorhandenen Daten zum Vorteil der Wirtschaft und Gesellschaft besser verfügbar zu machen, sind sehr zu begrüßen. Die Verwendung von standardisierten Datenformaten und Schnittstellen (APIs) ist hierfür eine wesentliche Voraussetzung, auch um einen Datentransfer in Echtzeit zu ermöglichen. Hinsichtlich der noch zu definierenden relevanten Datensätze von hohem Wert („High Value Data Sets“) sollte die EU-Kommission einen umfassenden Ansatz wählen, damit größtmögliche Potenziale gehoben werden können. Dazu ist es aber nicht nur erforderlich, dass die Daten konsequent in digitaler Form zur Verfügung stehen, sondern dass sie auch an zentraler Stelle bzw. über standardisierte Schnittstellen abrufbar sind. Aufgrund föderaler Strukturen und dezentraler Verantwortlichkeiten ist heute noch eine hohe Fragmentierung bei öffentlichen Datenbanken und -formaten vorherrschend, die es dringend zu überwinden gilt, im ersten Schritt mindestens national und mittelfristig auf europäischer Ebene.

Zu einer umfassenden Open-Data-Strategie sollte aber auch gehören, dass die öffentliche Hand ihre Bürgerinnen und Bürger in die Lage versetzt, bestimmte sie betreffende Daten der öffentlichen Verwaltung auf einfachem Wege mit Dritten zu teilen. Auf diese Weise könnten Bürger beispielsweise ihre Daten aus der gesetzlichen Rentenversicherung ihrer Finanzberaterin zugänglich machen, um die Planungsgrundlage für eine bedarfsgerechte Altersvorsorge zu verbessern. Am Beispiel einer digitalen Rentenübersicht wird deutlich, dass sich ein Nutzen für die Bürger erst dann ergibt, wenn Daten aus unterschiedlichen Quellen zusammengeführt werden, wie in diesem Fall die Ansprüche aus gesetzlicher, betrieblicher und privater Altersvorsorge. Sofern der Staat in diesem Zusammenhang weitere Versorgungsträger dazu verpflichtet, ihre Daten an zentraler Stelle einzuliefern, wie im Gesetz zur digitalen Rentenübersicht[6]beabsichtigt, sollten auch dritte Dienstleister, gegebenenfalls unter Erfüllung gewisser Anforderungen, direkten Zugang zu diesen Daten per digitaler Schnittstelle erhalten, um zusätzliche Mehrwertdienste für die betroffene Person erbringen zu können.

Im Rahmen ihrer „Digital Finance Strategy“ erwägt die EU-Kommission, den Zugang zu bereits offenlegungspflichtigen Finanz- und Aufsichtsdaten von Finanzinstituten durch die Förderung gemeinsamer technischer Standards zu erleichtern. Als Beispiele werden Daten der Finanzberichterstattung und nichtfinanziellen Berichterstattung, aufsichtsrechtliche Offenlegungen oder Informationsdokumente für Anlageprodukte genannt. Die Verpflichtungen zur Offenlegung von Finanzberichten und zum Beispiel von ESG-Daten betreffen dabei nicht nur Finanzinstitute, sondern gleichermaßen Unternehmen der Realwirtschaft. Der Zugang zu diesen Daten sollte durch zentrale elektronische Speicherorte erleichtert werden. Bei den ESG-Daten wäre es gerade für Finanzinstitute von großer Bedeutung, dass die Unternehmen der Realwirtschaft Daten in das Datenregister einspeisen. Um dies zu erreichen, könnte die EU die Entwicklung eines zentralen Datenregisters unterstützen, das den Aufbau von ESG-Offenlegungen und den Zugang zu relevanten und verlässlichen Daten auf EU-Ebene (idealerweise in standardisierter Form, aber auch mit Zugang zu disaggregierten Rohdaten) in einem Open-Source-Format erleichtern würde. Daneben sollte sie auch ihre eigenen Datenbanken öffnen, in denen u.a. Daten zur Umweltberichterstattung gesammelt werden, und diese über das zentrale Repository für Finanzdienstleister wiederverwendbar machen. Ferner sollten die Datenquellen von Eurostat auch für Finanzierungszwecke wiederverwendbar gemacht werden.

Ferner ist darauf zu achten, dass nur für die Öffentlichkeit bestimmte Daten offen zugänglich gemacht werden. Diese machen aus guten Gründen nur einen Teil der Daten aus, die der Finanzsektor mit seinen zuständigen Behörden im aufsichtsrechtlichen Kontext teilt.

Ebenso sollte eine grundsätzliche Ausweitung des Zuganges zu Daten des privaten Sektors durch staatliche Stellen mit der Begründung des öffentlichen Interesses, wie sie aktuell von der EU-Kommission im Rahmen des erwarteten Data Acts erwogen wird, mit Bedacht erfolgen. Die davon erhofften Vorteile, zum Beispiel den öffentlichen Verkehr zu verbessern, die Städte umweltfreundlicher zu gestalten, Epidemien zu bekämpfen oder eine stärker faktengestützte Politik zu entwickeln, müssen sorgsam mit dem damit verbundenen Aufwand für die Wirtschaft abgewogen werden. Angesichts der bestehenden umfangreichen Melde- und Berichtspflichten sollte die Politik das Ziel verfolgen, diese in Summe zu reduzieren und nicht durch zusätzliche Belastungen weiter zu erhöhen. Anstatt neue gesetzliche Anforderungen zu schaffen, sollte vorrangig auf Anreize für die Wirtschaft gesetzt werden, Daten auf freiwilliger Basis mit dem öffentlichen Sektor zu teilen, zum Beispiel in Form von Steuervorteilen, öffentlicher Anerkennung oder einem besseren Nutzen aus den Daten durch Co-Creation mit öffentlichen Einrichtungen. In jedem Falle wäre es auch im Sinne der Fairness für unterschiedlich stark betroffene Wirtschaftszweige und -akteure wünschenswert, dass die eigenen Infrastrukturkosten für den Business-zu-Government-Datentransfer den datenbereitstellenden Unternehmen erstattet werden.

5.2 Technische Voraussetzungen für den Datenaustausch

Um sicherzustellen, dass die gemeinsame Nutzung einfach ist und brauchbare Informationen erzeugt, sollten die Daten in Echtzeit, in gemeinsamen Formaten und mit definierten Übertragungsmechanismen ausgetauscht werden, zum Beispiel mit Application Programming Interfaces (APIs), die vereinbarten Standards und Taxonomien folgen. Es existieren bereits Cloud-basierte Lösungen einzelner Anbieter, die einen schnellen, standardisierten API-Rollout ermöglichen (z.B. APIGee).

Mittel- bis langfristig sollte erwogen werden, weiterführende Technologien wie zum Beispiel die Distributed-Ledger-/Blockchain-Technologie, künstliche Intelligenz oder synthetische Daten zu nutzen. Diese Technologien ermöglichen es einerseits, dass die Kunden ihre eigenen Daten autonom und eigenständig monetarisieren können. Andererseits ist es mit ihnen möglich, die Mikro- und Makroaufsicht nachhaltig zu verbessern, die Entwicklungskosten und den regulatorischen Aufwand zu senken und den Eintritt neuer Unternehmen zu erleichtern.

Exemplarisch könnte in Deutschland und sukzessive europaweit die Entwicklung von Smart Contracts für den Erwerb von Eigentum in Zusammenarbeit mit Notaren, Grundbuchämtern, Maklern und Banken vorangetrieben und dabei auf den Erfahrungen aus Schweden aufgesetzt werden. Dort wurde in einem übergreifenden Projekt bestehend aus Behörden, Banken und weiteren Unternehmen ein Blockchain-basiertes Katasterwesen entwickelt[7].

5.3 Begleitende Standardisierungs-/Kooperationsplattformen für den sektorübergreifenden Datenaustausch

Um den Austausch zwischen den verschiedenen Sektoren zu fördern und damit auf ein funktionierendes Daten-Ökosystem zuzusteuern, sollte eine Austauschplattform geschaffen werden. Die aktuellen Entwicklungen zum Aufbau eines vernetzen europäischen Daten- und Infrastruktur-Ökosystems (Gaia-X) weisen in die richtige Richtung und könnten diese Funktion ausfüllen. Gaia-X könnte das Entstehen industrieübergreifender Projekte befördern und gegebenenfalls als Governance-Instanz für die Vereinbarung und Weiterentwicklung gemeinsamer Datenaustauschstandards dienen. Eine solche Kollaborations- und Governance-Plattform sollte eng mit entsprechenden nationalen Plattformen vernetzt sein, um eine einheitliche europäische Entwicklung zu unterstützen und im Idealfall über Europa hinaus Impulse für das Entstehen eines globales Daten-Ökosystem setzen.

[2] OECD (2019), Enhancing Access to and Sharing of Data: Reconciling Risks and Benefits for Data Re-use across Societies, OECD, https://doi.org/10.1787/276aaca8-en

[3] Vorschlag für eine VERORDNUNG DES EUROPÄISCHEN PARLAMENTS UND DES RATES über bestreitbare und faire Märkte im digitalen Sektor (Gesetz über digitale Märkte), COM/2020/842 final

[4] RICHTLINIE (EU) 2019/1024 DES EUROPÄISCHEN PARLAMENTS UND DES RATES vom 20. Juni 2019 über offene Daten und die Weiterverwendung von Informationen des öffentlichen Sektors

[5] Vorschlag für eine VERORDNUNG DES EUROPÄISCHEN PARLAMENTS UND DES RATES über europäische Daten-Governance (Daten-Governance-Gesetz), COM/2020/767 final

[6] Gesetz zur Verbesserung der Transparenz in der Alterssicherung und der Rehabilitation sowie zur Modernisierung der Sozialversicherungswahlen uns zu Änderung anderer Gesetze (Gesetz Digitale Rentenübersicht) vom 11. Februar 2021

[7] https://static1.squarespace.com/static/5e26f18cd5824c7138a9118b/t/5e3c35451c2cbb6170caa19e/1581004119677/Blockchain_Landregistry_Report_2017.pdf