Inhalt

- 1. Bedeutung von Sustainable Finance bei Mitgliedsinstituten und Umsetzungsbeispiele

- 2. Übersicht des Sustainable-Finance-Rahmens und der Aktivitäten des Bankenverbandes

- 2.1. Private Banken im Dialog

- 2.2. Politischer Rahmen

- 2.3. ESG-Risiken

- 2.4. EU-Taxonomie für nachhaltige Wirtschaftsaktivitäten

- 2.5. Nachhaltigkeitsberichterstattung

- 2.6. Sustainable Finance Disclosure Regulation

- 2.7. Delegierte Rechtsakte MiFID II

- 2.8. Green Bond Standard

- 2.9. Soziale Aspekte der Nachhaltigkeit

- 3. Ausblick

Die Jahre 2020 und 2021 haben gezeigt, dass Nachhaltigkeit und Klimawandel die beherrschenden Themen der Zeit sind und längst auch den Finanzsektor erfasst haben. Ob Sustainable Finance, die Transformation zu einer kohlenstoffneutralen Wirtschaft, soziale Entwicklungsziele – all diese Aspekte haben in der gesellschaftlichen Diskussion an Bedeutung gewonnen und wirken sich zugleich immer stärker auf die strategische Ausrichtung der privaten Banken aus.

Schon heute haben die privaten Banken unterschiedlichste Nachhaltigkeitsthemen in ihrem Kerngeschäft implementiert und leisten einen wesentlichen Beitrag dazu, drängende Fragen im Bereich Sustainable Finance zu beantworten. Dabei wird klar:

Die privaten Banken verstehen sich als Gestalter der Transformation und unterstützen ihre Kunden dabei, dass diese auch noch in 20 Jahren tragfähige Geschäftsmodelle haben werden.

Dass Unternehmenskunden dies honorieren, zeigt eine repräsentative forsa-Umfrage von Juni 2021, die in Kooperation mit dem Bankenverband durchgeführt wurde [1].

Mit der erstmaligen Positionierung der privaten Banken zum Thema Nachhaltigkeit/Sustainable Finance im Jahr 2020 [2] sind wir auf ein sehr positives Echo gestoßen, auch über den Finanzsektor hinaus. Das Momentum wollen wir nutzen und die Aktivitäten der privaten Banken auf diesem Gebiet noch stärker sichtbar machen.

Der hier vorliegende Bericht stellt das Engagement des Bankenverbandes im Bereich Sustainable Finance vor und beleuchtet die in diesem Zusammenhang relevanten Themen. Er gibt einen Überblick über den regulatorischen Rahmen, zeigt den Stellenwert von Sustainable Finance bei den Mitgliedsinstituten des Bankenverbandes und zeigt Umsetzungsbeispiele [3] auf. Der Bericht schreibt das Positionspapier aus dem Jahr 2020 fort – mit einem aktuellen Einblick in Prozessfortschritte und -hemmnisse.

1. Bedeutung von Sustainable Finance bei Mitgliedsinstituten und Umsetzungsbeispiele

Anknüpfend an die Umfrage unter den Mitgliedsinstituten im letzten Jahr hat der Bankenverband seine Mitglieder auch 2021 nach ihrem Umgang mit dem Thema Sustainable Finance befragt. Es haben sich 41 Institute beteiligt, was etwa einem knappen Viertel der Kreditinstitute in der Mitgliedschaft entspricht. Die neuen Umfrageergebnisse bestätigen den Eindruck des vergangenen Jahres: Nachhaltigkeit ist ein strategisches Thema und von zentraler Bedeutung für die Institute. Schwerpunkte für die nächste Zeit sind die Umsetzung der EU-Taxonomie, die Weiterentwicklung der ESG-Berichterstattung und die Berücksichtigung von ESG-Risiken.

1.1. Strategische Betrachtung

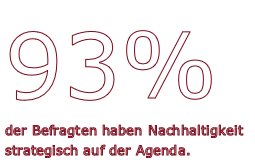

Dass Nachhaltigkeit schon heute ein wichtiges Thema für die Kreditinstitute ist und in der Zukunft noch einmal erheblich an Bedeutung gewinnen wird, belegen verschiedene Zahlen der Umfrage. So haben 93 % der befragten Institute Nachhaltigkeit entweder in ihre Gesamtstrategie integriert oder als separate Nachhaltigkeitsstrategie auf der Agenda. 71 % berücksichtigen ESG-Risiken in ihren Geschäftsstrategien.

Knapp die Hälfte der Institute (43 %) gibt an, dass Nachhaltigkeit eine hohe bis sehr hohe Bedeutung in der Gesamtstrategie des Hauses einnimmt. In fünf Jahren, so die Einschätzung der befragten Institute, wird dies für 85 % der Befragten der Fall sein. Zum Vergleich: 2020 benannten 19 % der Befragten Nachhaltigkeit als ein sehr wichtiges Thema, für 65 % galt dies in fünf Jahren.

Eine Auswertung der Antworten nach Größe der Institute erlaubt einen fokussierten Blick: 29 % der kleinen Banken gaben an, dass Nachhaltigkeit heute eine hohe bis sehr hohe Bedeutung in der Gesamtstrategie einnimmt. In fünf Jahren wird dies für 71 % der kleinen Banken der Fall sein. Wie schon im letzten Jahr kristallisieren sich verschiedene Treiber für die Befassung mit Nachhaltigkeit heraus; neben der Regulatorik (90 %) spielt hier das Risikomanagement (80 %) eine wichtige Rolle. Die Institute machen aber auch deutlich, dass sie gesellschaftliche Verantwortung übernehmen wollen, indem sie sich mit Nachhaltigkeit beschäftigen (80 %). Nachhaltigkeit ist für die Häuser ein wichtiger Reputations-Faktor, so sehen es 78 % der Befragten. 76 % sehen die Gesellschaft als Treiber für Nachhaltigkeit (52 % im letzten Jahr) und 73 % der Mitglieder sehen Nachhaltigkeit auch als eine Geschäftschance.

Nach wie vor sind Selbstverpflichtungen eine relevante Handlungsstrategie für das Engagement privater Banken. Gemessen an der gesamten Bilanzsumme aller Privat- banken haben 78 % unserer Institute mindestens eine nachhaltigkeitsbezogene Selbstverpflichtung unterschrieben.

1.2. Zukunftsthemen

Das Thema Nachhaltigkeit und vor allem der Kampf gegen den Klimawandel könnten schon in Kürze massive Auswirkungen auf den Finanzsektor haben. Auch unsere Mitgliedsinstitute gehen davon aus, dass sich die Effekte der Erderwärmung in naher Zukunft auf ihre Häuser bemerkbar machen: 45 % gaben an, dass sie relativ starke bis starke Auswirkungen des Klimawandels innerhalb der nächsten fünf Jahre erwarten.

Die Pariser Klimaziele sind Dreh- und Angelpunkt der globalen Bemühungen um eine Eindämmung des Klimawandels und stellen auch für den Finanzsektor eine Richtschnur dar: 40 % der Mitgliedsinstitute haben konkrete Maßnahmen mit Blick auf die Pariser Klimaziele definiert, vor allem die großen Institute.

Darüber hinaus setzen 34 % der Befragten konkrete Maßnahmen zur Implementierung der Sustainable Development Goals (SDGs) um (2020: 23 %).

Im Fokus der nächsten Monate stehen für die Mitgliedsinstitute:

- Weiterentwicklung der Nachhaltigkeitsstrategie

- Umsetzung der EU-Taxonomie für nachhaltige Investitionen

- Weiterentwicklung der Berichterstattung

- Kundenkommunikation zur Nachhaltigkeit

- Alignment mit den Pariser Klimazielen

- CO2-Emissionen messen und reduzieren

- Definition von Klima- und Umweltkennzahlen der Unternehmenskunden

- Berücksichtigung von Menschenrechten.

Damit sind vielschichtige Prozesse verknüpft, die hier nicht separat aufgeführt sind wie das Schaffen von Portfoliotransparenz und die Bewertung auf EU-Taxonomie-Konformität.

Auch hier möchten wir ein differenzierteres Bild bieten. Fächert man die Rückmeldungen der Banken nach Größe auf, so zeigt sich, dass für 70 % der kleinen Banken die Erarbeitung einer Nachhaltigkeitsstrategie wichtig bis sehr wichtig ist. Bei den großen Banken führt die Umsetzung der Anforderungen der Taxonomie das Feld an: 85 % der Rück-meldungen halten das Thema für wichtig bis sehr wichtig.

1.3. Wertpapier- und Kreditgeschäft

Unsere Umfrage zeigt: Nachhaltigkeit spielt im Kunde-Bank-Verhältnis eine immer größere Rolle. Über die Hälfte der Institute 56 % geben an, dass dieses Thema inzwischen in Kundengesprächen im Kreditgeschäft angekommen ist. Bei knapp der Hälfte (49 %) der Banken wird das Thema Nachhaltigkeit häufig in Kunden- gesprächen angesprochen. 7 % der Befragten gab sogar an, dass Kunden Nach- haltigkeit in fast jedem Gespräch thematisieren. Immerhin noch 22 % gaben an, dass Kunden Nachhaltigkeit selten thematisieren.

Um welche Aspekte geht es dabei? 79 % der Institute geben an, dass Kunden Förder-programme für mehr Nachhaltigkeit nachfragen. Um Kundenwünschen in diesem Bereich besser nachkommen zu können, fordern unsere Mitgliedsinstitute, dass öffentliche nachhaltige Förderprogramme transparenter werden. Ein Komplexitätsabbau würde sowohl den Kunden als auch den Finanzinstituten zugutekommen.

Im Wertpapiergeschäft werden insbesondere grüne Anleihen (Green Bonds) verstärkt nachgefragt (71 %) – unserer Einschätzung nach überwiegend durch institutionelle Kunden. Nachhaltige Investmentfonds (76 %) werden von den Mitgliedsinstituten ebenso als Produkttrends ausgemacht; dies dürfte eher die Ebene der Privatkunden betreffen.

Im Zusammenhang mit dem Wertpapiergeschäft konnten die Mitgliedsinstitute eine steigende Nachfrage nach nachhaltigen Wertpapierdienstleistungen ausmachen. Während im vergangenen Jahr 13 % der Häuser eine deutliche Steigerung der Nachfrage identifizierten, sind es in diesem Jahr 29 %. 54 % der Befragten gehen von einer moderaten Nachfragesteigerung aus.

Auf der Ebene der Kreditprodukte lässt sich ebenfalls eine Entwicklung zu mehr Nachhaltigkeit erkennen. Während im vergangenen Jahr 37 % der Institute „nachhaltige Kreditprodukte für Privat- und Geschäftskunden anbieten konnten, geben in diesem Jahr bereits 44 % an, solche Kreditprodukte in ihre Produktpalette aufgenommen zu haben (bei großen Instituten gaben dies sogar 70 % der Befragten an). Angeboten werden nachhaltige Kreditprodukte vorwiegend an Unternehmen (43 % an große Unternehmen und 32 % an mittelständische und kleine Unternehmen). Insgesamt liegt der Anteil der Kredite am Unternehmensportfolio, die explizit an Nachhaltigkeitskriterien geknüpft ist, bei knapp 40 % der Befragten bei mindestens 5 %. Knapp 80 % der Be-fragten schätzen den Anteil in fünf Jahren auf mindestens 10 %.

Der Anteil der nachhaltig ökologischen Aktivitäten im Kreditbuch liegt bei 71 % der Befragungsteilnehmer heute bei maximal 10 %. In fünf Jahren wird sich dieses Bild geändert haben. Nur noch 25 % sehen den Anteil der ökologisch nachhaltigen Aktivitäten bei unter 10 % im Gesamtportfolio. Dies ist im Kontext zu sehen, dass die Taxonomie als Bewertungsraster ökologisch nachhaltiger Wirtschaftsaktivitäten noch finalisiert wird. Die Kreditinstitute setzen sich mit der Taxonomie intensiv auseinander. Im nächsten Jahr werden erste Taxonomie-Quoten entwickelt, was ein intensiver und voraussetzungs- reicher Prozess wird. Zur Einwertung und Kontextualisierung der Quoten wird ein breiter Diskussionsprozess erwartet.

Auch der Anteil von Krediten im Unternehmensportfolio mit einer expliziten Verknüpfung zu Nachhaltigkeitskriterien dürfte sich nach Einschätzung der Mitgliedsinstitute in den kommenden Jahren erhöhen.

1.4. Risikomanagement

Die Integration von ESG-Risiken in die Risikomanagement-Prozesse werden ebenfalls vorangetrieben: Drei Viertel (75 %) der befragten Institute integrieren bereits heute Um-welt-, Sozial- und Governance-Risiken in ihre Risikostrategie, dabei liegen große Häuser etwas weiter vorn mit 90%. 65% der kleinen Häuser gaben an, ESG- Risiken in ihrer Geschäfts- und Risikostrategie zu berücksichtigen.

Darüber hinaus befassen sich viele Institute mit Szenarioanalysen zu Nachhaltigkeitsrisiken; knapp 25 % der Befragten führen diese schon heute durch. Durch den oftmals sehr lan-gen Zeitraum z. B. bei Klimarisiken und die entsprechende Komplexität der Transmissionskanäle sind Szenarioanalysen alles andere als trivial. Dies zeigt sich auch in einem nach Größe differenzierten Blick: 45 % der großen Häuser führen Szenarioanalysen durch, jedoch nur 5 % der kleinen Häuser.

Die gewonnenen Erkenntnisse werden in Handlungsempfehlungen umgesetzt und dafür genutzt, die Prozesse in den Häusern zu verbessern (jeweils 72 %). 22 % der befragten Institute haben angegeben, die Kapitaldecke in Folge der vertieften Befassung mit Szenarioanalysen zu erhöhen.

1.5. Berichterstattung

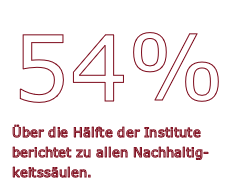

Das Nachhaltigkeits-Reporting ist weiterhin ein wichtiges Thema bei den Instituten. Wozu wird berichtet? 54 % der Befragten informieren aktuell bereits zu allen drei Säulen der Nachhaltigkeit (Umwelt, Soziales und Governance). Die entsprechenden Institute berichten umfangreich zu Klima- und Umweltthemen, insbesondere zu nachhaltigen Finanzierungen (31 %), konkreten Umwelt- und Klimazielen (21 %) und ESG-Risiken (20 %).

Rund 62 % der befragten Institute gehen davon aus, dass sie in fünf Jahren über qualitative Ziele umfangreich berichten werden. Ähnlich verhält es sich mit den quantitativen Zielen: Hier gehen 61 % von einer umfangreichen Berücksichtigung in der Berichterstattung aus.

Fällen arbeiten die Nachhaltigkeitskollegen mit der Finanzabteilung zusammen. Neben qualitativen Aussagen nehmen quantitative Indikatoren an Bedeutung zu z. B. konkrete Volumenziele für nachhaltige Finanzierungen.

Ein weiterer Indikator, der für die Bedeutung der Nachhaltigkeit in den Instituten spricht: Rund 43 % der befragten Institute geben an, dass ihren Vorständen bzw. Geschäftsführern über Nachhaltigkeit Bericht erstattet wird. In einigen Häusern sind hochrangige Management-Gremien etabliert.

Das Format der Berichterstattung ist dabei vielfältig: Von den Befragten, die zu Nachhaltigkeit berichten, erstellt die Hälfte einen eigenständigen Nachhaltigkeitsbericht, je ein Viertel integrieren Nachhaltigkeit vollständig im Lagebericht oder richten im Lagebericht ein eigenständiges Kapitel ein.

2. Übersicht des Sustainable-Finance-Rahmens und der Aktivitäten des Bankenverbandes

Die Transformation hin zu mehr Nachhaltigkeit ist notwendig – keine Frage: Nicht zu handeln, ist für die privaten Banken keine Option. Im Jahr 2021 sind bereits eine Reihe von regulatorischen Maßnahmen und Initiativen im Bereich Sustainable Finance diskutiert und auf den Weg gebracht worden; weitere Entwicklungen sind absehbar.

2.1. Private Banken im Dialog

Das Interesse der Kunden, Gesetzgeber, Investoren, Aufsicht und privaten Banken an Nachhaltigkeit wächst rasant. Damit steigen auch der Bedarf und die Notwendigkeit, Perspektiven zu entwickeln und gemeinsame Lösungen zu finden.

Fokus Nachhaltigkeit auf dem Bankentag

Der Bankenverband hat im April 2021 auf seinem alle drei Jahre stattfindenden Bankentag das Thema Nachhaltigkeit in den Fokus gestellt. Ein Fachpanel zeigte auf: Nachhaltigkeit ist kein Nischenthema, und das Ziel einer nachhaltigen Wirtschaft ist unstrittig. Es bestehe jedoch, so die Meinung der Diskussions- teilnehmerinnen und -teilnehmer, Handlungsbedarf. So bedürfe es eines konsistenten politischen Rahmens, der allen Beteiligten helfe, bei der Klimapolitik schneller zu werden. Banken müssten dabei handlungsfähig bleiben, statt von Regulierungsvielfalt überschwemmt zu werden. Weitere Anreize für nachhaltige Geschäftsmodelle und auch für einen nachhaltigeren Finanzmarkt seien notwendig.

Vielfältige Praxisaustausche und Lernforen

Ergänzt wurde diese Flaggschiff-Veranstaltung durch einen regen Austausch mit Unternehmen der Realwirtschaft und Verbänden etwa zu Praxiserfahrungen mit der EU-Taxonomie für ökologisch nachhaltige Wirtschaftsaktivitäten. Unternehmen und Banken sind so zu einem besseren Anwenderverständnis der noch neuen Taxonomie-Verordnung gekommen.

Über die Bankenakademie hat der Bankenverband Webinare zum vertieften Verständnis fokussierter Nachhaltigkeitsthemen durchgeführt – zum Beispiel zur Transparenz-Verordnung, zu ESG-Risiken und der menschenrechtlichen Sorgfaltspflicht von Kreditinstituten.

Sustainable Finance – die Menschen im Fokus

Die privaten Banken bauen Nachhaltigkeit Stück für Stück in ihr Kerngeschäft ein. Der Bankenverband hat sich mit einigen Mitgliedern zum Thema „Nachhaltigkeit in der Bankenwelt“ ausgetauscht und dies in einer Videoreihe festgehalten. Diese spannenden Gespräche mit den Sustainable-Finance-Expertinnen und Experten aus unseren Mitgliedsinstituten finden Sie zur COP 26 auf https://bankenverband.de/.

Blick in die Realwirtschaft: Transformation wird auch als Chance gesehen

In Kooperation mit OMFIF, dem Official Monetary and Financial Institutions Forum, hat der Bankenverband 2021 eine repräsentative forsa-Umfrage unter 104 mittelständischen und 32 börsennotierten Unternehmen ab 250 Mitarbeiterinnen und Mitarbeiter begleitet. Das Projekt stand unter der Schirmherrschaft des Bundesministeriums der Finanzen und der Botschaft des Großherzogtums Luxemburg. Wesentliche Ergebnisse der Studie, die am 17. Juni 2021 vorgestellt wurde: Nachhaltigkeit stellt nach Bewältigung der corona-bedingten Folgen die größte Herausforderung für Mittelständer in den nächsten zwölf Monaten dar. Viele Unternehmen rechnen damit, dass der Aufwand für die Beantragung von konventionellen (nicht nachhaltigen) Krediten steigen wird; ebenso gehen sie von schlechteren Konditionen und/oder einem geringeren Angebot von konventionellen Krediten aus. Verbesserungspotenzial wird bei öffentlichen Förderprogrammen gesehen.

2.2. Politischer Rahmen

Die EU hat in ihrem Aktionsplan „Sustainable Finance“ zehn Initiativen verankert. Insgesamt treibt der Aktionsplan die Verrechtlichung von Nachhaltigkeit im Finanzsektor deutlich voran. Zumindest die bisher konkretisierten Maßnahmen nutzen vorrangig weiche Regulierungsansätze, die auf Information, Transparenz und Standardisierung fußen. Der Bankenverband begleitet aktuell und auch künftig die Regulatorik mit dem Ziel, dass sie praxisgerecht ausgestaltet wird.

Maßnahmen

Lang erwartet, hat die EU-Kommission im Juli 2021 ihre überarbeitete Sustainable-Finance-Strategie veröffentlicht. Bereits im April 2021 hatte die Bundesregierung eine nationale Sustainable-Finance-Strategie entwickelt. Die EU-Kommission will insbesondere die noch bestehenden Lücken zwischen den verschiedenen Legislativ-Initiativen schließen, für mehr Konsistenz in der Gesetzgebung sorgen und die Umsetzung von Maßnahmen weiter vorantreiben. So soll etwa das Kernstück des EU-Aktionsplans, die Taxonomie für nachhaltige Wirtschaftsaktivitäten, finalisiert werden. Positiv ist zu bewerten, dass kleinere Unternehmen im Bereich Nachhaltigkeit stärker unterstützt werden sollen. Für Kreditinstitute ist es wichtig, dass ein machbarer Rahmen entsteht und nicht ein überkomplexes Rahmenwerk.

Insbesondere mehr Konsistenz in den Anwendungsfristen der Legislativ-Vorschläge ist notwendig. Ebenso proportionale Regeln, um noch mehr Unternehmen auf den Weg der Transformation mitzunehmen.

Ausblick

Zu weiten Teilen ist der Sustainable-Finance-Rahmen auf EU-Ebene etabliert, wenn auch noch Inkonsistenzen zwischen einzelnen Legislativ-Initiativen bestehen und auf Level-2-Ebene weitere Konkretisierungen vorgenommen werden müssen. Nun geht es an die Umsetzung durch die Kreditinstitute, und es ist sehr zu wünschen, dass die EU-Kommission angemessene Erprobungszeiträume und Lernmöglichkeiten einräumt, bevor weitere Initiativen entwickelt und umgesetzt werden. Banken und Unternehmen brauchen Zeit für die Umsetzung und Datenerhebung sowie -bereitstellung. Qualität sollte im Sinne guter Ergebnisse vor Quantität gehen. Das sollte sich in den Anwendungsfristen der Regelungen widerspiegeln.

Es wird zunehmend darauf ankommen, nicht nur die bereits nachhaltige Wirtschaft zu unterstützen, sondern Unternehmen zu fördern, die sich auf den Weg der Transformation hin zu mehr Nachhaltigkeit machen. Kleine und mittelgroße Unternehmen müssen auf den Weg der Transformation mitgenommen werden.

2.3. ESG-Risiken

Unter Regulatoren und Aufsichtsbehörden ist es weitestgehend Konsens, dass Nachhaltigkeitsrisiken ein hohes Ausmaß annehmen und damit potenziell systemgefährdend sein können. Sie zu mindern, ist erklärtes Ziel.

Maßnahmen

Die bereits von BaFin und EZB veröffentlichten Leitfäden zum Umgang mit Klimarisiken richten umfassende Erwartungen an den Finanzsektor. Aufgabe der Banken ist jetzt, die jeweiligen Lösungen zu erarbeiten. Die Europäische Bankenaufsichtsbehörde EBA hat zudem Mitte des Jahres ihren Bericht zu ESG-Risiken veröffentlicht. Das umfangreiche Dokument zeigt ausgewogen den Stand der Diskussion, mögliche Methoden aber auch Herausforderungen und Grenzen auf.

Aus Sicht des Bankenverbandes ist es wichtig, bei ESG-Risiken stärker zwischen den Zielen (Solvenz, strategische Sicht) und unterschiedlichen Zeithorizonten (kurz/ mittel- bis langfristig) zu differenzieren, was für die Wahl der passenden Methodik entscheidend ist. Gerade auf lange Sicht sollte berücksichtigt werden, dass ein hohes Maß an Unsicherheit besteht, sodass eine exakte Risikoquantifizierung nur bedingt möglich ist.

Das Network for Greening the Financial System (NGFS), ein Zusammenschluss von mittlerweile 95 Aufsichtsbehörden und Notenbanken, hat seine Klimaszenarien für den Finanzsektor verfeinert und die Granularität erhöht. Diese Szenarien werden auch Grundlage für den EZB-Klimastresstest 2022 sein, für den die EZB derzeit die Methodik im Dialog mit den von ihr beaufsichtigten Instituten erarbeitet. Die Ergebnisse des Stresstests sollten Verwundbarkeiten von Instituten aufzeigen; sie sollten jedoch nicht genutzt werden, um Kapitalanforderungen daraus abzuleiten– dafür sind in den Szenarien zu viele Annahmen und Unsicherheiten enthalten.

Im Bankenverband arbeiten wir mit den Häusern über alle Größenklassen hinweg an guten Lösungen, um ESG-Risiken angemessen identifizieren, messen und steuern zu können. Auch bei diesem Thema ist Transparenz wichtig: Die wesentlichen Anforderungen aus BaFin-Merkblatt und EZB-Leitfaden haben wir in einem übersichtlichen Dokument zusammengestellt.

Ausblick

Auf Basis ihres Berichts wird die EBA konkrete Regulierungsvorschläge erarbeiten. In den für Banken wichtigen EU-Gesetzen, der Capital Requirements Regulation (CRR) und der Capital Requirements Directive (CRD), werden die Vorgaben zum Risiko-management und zum aufsichtlichen Bewertungs- und Überprüfungsprozess (SREP) im Zuge der Basel IV-Umsetzung um ESG Risiken erweitert. Die EBA wird bis spätestens Ende 2023 berichten, ob „grüne“ oder „braune“ Assets im Aufsichtsrechts gesondert behandelt werden sollten. Der Bankenverband setzt sich seit langem dafür ein, nachhaltige Finanzierungen im Aufsichtsrecht zu privilegieren: Damit sollen positive Anreize für Unternehmen und Banken gesetzt werden. Die Privilegierung ist aus Risikosicht gerechtfertigt, denn nachhaltige Finanzierungen dürften per se niedrigere ESG-Risiken aufweisen.

Die EZB wird sich 2022 tiefergehend mit der Umsetzung des Leitfadens in den Häusern befassen. Auch wenn die BaFin eine Prüfung der Umsetzung des Merkblattes 2022 noch nicht erwartet, werden die kleinen und mittelständischen Häuser ebenso wie die Großbanken weiterhin an Lösungen für die Behandlung von ESG-Risiken arbeiten. Denn eines ist klar: Es bleibt ein neues Thema, für das viel konzeptionelle Arbeit not-wendig ist. Der Bankenverband wird die Häuser mit Informationen und Austauschformaten zu diesem Thema intensiv begleiten.

2.4. EU-Taxonomie für nachhaltige Wirtschaftsaktivitäten

Die EU-Taxonomie ist ein Klassifikationsrahmen für nachhaltige Wirtschaftsaktivitäten. Sie bietet eine gemeinsame „Sprache“ und Definition, was künftig als ökologisch nachhaltige Wirtschaftsaktivität gelten kann.

Maßnahmen

Das Jahr 2021 ist ein Meilenstein in puncto Operationalisierung der Taxonomie: Die technischen Bewertungskriterien für die ersten beiden EU-Umweltziele Klimaschutz und Klimawandelanpassung wurden im April in einem delegierten Rechtsakt verabschiedet. Dies bietet nun Orientierung für die Auslegung des sehr komplexen Rahmenwerkes. Eine Prüfung der Bewertungskriterien durch Kreditinstitute ist allerdings oft schwierig. Für viele Kriterien ist die Datenverfügbarkeit und -verlässlichkeit problematisch. Anfang Juli hat die EU-Kommission die Taxonomie-Transparenzpflichten von Kreditinstituten verabschiedet. Kreditinstitute wissen nun, wie sie die neue Kennzahl „Green Asset Ratio“ (GAR) für die Berichterstattung zur Ausrichtung ihres Portfolios nach der Taxonomie berechnen müssen – wobei in der Tiefe noch dezidierte Anwendungsfragen offen sind. Der Bankenverband hat bei der EU-Kommission erfolgreich für angemessenere Übergangszeiträume geworben, damit sich Kreditinstitute mit den neuen Anforderungen vertraut machen und die Anforderungen etwa in der IT umsetzen können.

Ausblick

Der „Green Asset Ratio“ wird voraussichtlich eine große Bedeutung zukommen. Die Berechnung ist sehr komplex, daher ist eine differenzierte Sicht angebracht. Nicht immer sind Banken mit einer niedrigeren Taxonomie-Quote weniger nachhaltig. Die ersten Berichte, die Taxonomie-Quoten für geeignete Wirtschaftsaktivitäten im Portfolio enthalten und kontextualisieren, werden im nächsten Jahr erwartet. Sie werden zeigen, wie Kreditinstitute die Taxonomie in ihre Geschäftsprozesse integrieren. Dabei dürfte es sich um einen intensiven Prozess handeln.

Zur Finalisierung der Taxonomie hat die EU-Kommission die „Platform on Sustainable Finance“ mandatiert Vorschläge zu erarbeiten. Diese hat bis Anfang September erste Berichte und Konzepte für eine Sozialtaxonomie sowie eine mögliche Erweiterung der Taxonomie konsultiert. Eine Erweiterung der Taxonomie soll aufzeigen, wie “Transition Finance“ besser abgebildet werden kann. Gegen Ende des Jahres wird eine Konsultation der EU-Kommission zu weiteren technischen Bewertungskriterien erwartet. Damit steht das Grundgerüst der Taxonomie. Die Taxonomie bleibt ein lebendes Dokument, das sich an die Weiterentwicklungen, z. B. in der Klimapolitik, anpasst. Wie sich das Gesamtkonstrukt schließlich praktikabel umsetzen lässt, ist noch offen und bleibt herausfordernd.

2.5. Nachhaltigkeitsberichterstattung

Nachhaltigkeit ist eines der Mega-Themen unserer Zeit und das zurecht. Die Erwartungen der Gesellschaft an verantwortliches Unternehmenshandeln steigen. Unternehmen ab einer bestimmten Größe – auch Kreditinstitute – sind aufgefordert, über ihre Strategien und Maßnahmen u. a. in den Bereichen Umweltschutz, Mitarbeiterförderung, Soziales, Menschenrechte, Anti-Korruption öffentlich zu berichten.

Maßnahmen

Am 21. April 2021 veröffentlichte die EU-Kommission ihre Vorschläge zur Änderung der nicht-finanziellen Berichterstattung (Non-financial Reporting Directive, NFRD). Die Standards für die nachhaltige Unternehmensberichterstattung sind derzeit noch zersplittert. Trotz einer Vielzahl von Rahmenwerken und Vorgaben fehlt es an vergleichbaren Daten zu einer umfassenden Bewertung der Nachhaltigkeit. Mit der überarbeiteten NFRD soll unter neuem Namen (Corporate Sustainability Reporting Directive, CSRD) ein einheitliches Berichtsrahmenwerk geschaffen werden. Dies ist absolut notwendig und sehr zu begrüßen.

Eine Zusammenführung bestehender Berichterstattungsstandards sollte jedoch welt- weit erfolgen: global agierende Banken und Unternehmen brauchen globale Standards.

Ausblick

Die CSRD sieht die Entwicklung europäischer Nachhaltigkeitsberichtsstandards durch die European Financial Reporting Advisory Group (EFRAG) vor. Zugleich soll die Veröffentlichung des Nachhaltigkeitsberichtes in einem elektronischen Format erfolgen. Die anvisierten Zeitpläne dafür erscheinen allerdings zu ambitioniert. Für die Umsetzung der Änderungen wird von Unternehmen und Banken deutlich mehr Zeit benötigt – der Aufwand der Implementierung etwa des elektronischen ESEF-Formates ist nicht zu unterschätzen. Nur so ist sichergestellt, dass auch qualitativ hochwertige Daten geliefert werden können.

Auf internationaler Ebene wird unter dem Dach der IFRS-Foundation ein International Sustainability Standards Board (ISSB) etabliert, das internationale Standards im Bereich Nachhaltigkeitsberichterstattung erarbeiten soll.

2.6. Sustainable Finance Disclosure Regulation

Die Sustainable Finance Disclosure Regulation ((EU) 2019/2088 – SFDR) regelt die nachhaltigkeitsbezogenen Informationsoffenlegung im Finanzdienstleistungssektor. Sie wird durch technische Regulierungsstandards (SFDR RTS) detailliert.

Maßnahmen

Seit März 2021 gilt die SFDR für Finanzmarktteilnehmer und Finanzberater. Inhaltlich regelt sie die Bereitstellung von Informationen über die Nachhaltigkeit im Sinne von Umwelt, Soziales und Unternehmensführung (ESG) von Finanzprodukten. Dabei muss die Einbeziehung von Nachhaltigkeitsrisiken und die Berücksichtigung von nachteiligen Nachhaltigkeitsauswirkungen in Prozessen und Dienstleistungen beachtet werden.

Die SFDR weist zwei Typen nachhaltiger Finanzprodukte aus, die Art. 8- und Art. 9-Produkte. Da es hinsichtlich der Umsetzung schon zum Zeitpunkt der SFDR-Anwendbarkeit offensichtlich war, dass es viele unbeantwortete Fragen gibt, hat die BaFin eine Art Leitfaden veröffentlicht. Dieser gibt vor, welche Bestimmungen vorerst im Markt umgesetzt werden müssen, bis der SFDR RTS zur Anwendung kommt.

Ausblick

Zur Ergänzung der SFDR wurden detaillierte Regulierungsstandards (RTS) entwickelt. Diese sollten ursprünglich zeitgleich mit der SFDR am 10. März 2021 zur Anwendung gelangen. Nachdem die europäischen Aufsichtsbehörden EBA, ESMA und EIOPA (zusammen die „ESAs“) ihren Entwurf der RTS erst mit Verspätung vorgelegt hatten, entschied sich die Europäische Kommission, die Anwendbarkeit auf den 1. Januar 2022 zu verschieben.

Da Teile der RTS sich immer noch in Überarbeitung befinden, hat die Kommission nun eine weitere Verschiebung der Anwendbarkeit um sechs Monate auf den 1. Juli 2022 beschlossen. Positiv zu bewerten ist dabei die längere Umsetzungszeit. Problematisch bleiben jedoch die noch nicht bekannten inhaltlichen Anpassungen, weshalb auch die Umsetzung von einer gewissen Unsicherheit geprägt ist. Damit einhergehend bleibt auch die Verfügbarkeit aller relevanten Daten noch rechtzeitig vor dem neuen Anwendbarkeitstermin eine Herausforderung.

Außerdem wird es mit der Erweiterung der Umwelt-Taxonomie sowie nachfolgend der Sozialtaxonomie weitere Anpassungen des SFDR RTS geben.

2.7. Delegierte Rechtsakte MiFID II

Mit der Überarbeitung der delegierten Rechtsakte der MiFID II wird die Berücksichtigung von Nachhaltigkeitspräferenzen eingeführt. Sie verpflichtet die Banken, ihre Kundschaft in der Anlageberatung und Vermögensverwaltung künftig nach ihren Nachhaltigkeitspräferenzen zu befragen und Letztere bei der Empfehlung und Auswahl von Finanzprodukten zu berücksichtigen.

Maßnahmen

Mit der finalen Veröffentlichung der delegierten Rechtsakte zur MiFID II im April 2021 wurden drei neue Produktkategorien geschaffen, die von den bisher bekannten Art. 8- und Art. 9-Produkten nach der SFDR abweichen und diese erweitern. Neben Produkten, die einen positiven Beitrag zur Taxonomie-VO oder SFDR leisten (siehe Art. 2 Abs. 7 Buchst. a.) & b.) DelVO MiFID II), wurde eine dritte Kategorie geschaffen, die wesentliche negative Auswirkungen (Principal Adverse Impacts - PAIs) in qualitativer oder quantitativer Hinsicht berücksichtigt.

Dieser Umstand erfordert eine umfangreiche Anpassung des zwischen den Verbänden der Deutschen Kreditwirtschaft (DK), des Deutschen Derivate Verbandes (DDV) und des Bundesverband Investment und Asset Management (BVI) erarbeiteten Verbändekonzepts, bei dem es um die Erweiterung des gemeinsamen Mindeststandards zur Herstellerzielmarktbestimmung für Wertpapiere um ESG-Kriterien geht.

Ausblick

Aktuell befindet sich das Verbändekonzept in den verbandsinternen Abstimmungen und wird voraussichtlich im Herbst 2021 finalisiert. Dies bietet den Finanzinstituten genügend Zeit zur Umsetzung. Dennoch bleibt die Herausforderung bestehen, ab 2022 umfangreiche Kundenbefragungen in Bezug auf Nachhaltigkeitspräferenzen vorzunehmen und entsprechend der neuen Kategorien Produkte zu erläutern und auszuwählen. Dies wird mit Blick auf die noch unzureichende Datenverfügbarkeit eine Herausforderung darstellen.

2.8. Green Bond Standard

Zur Mobilisierung von grünem Kapital für die klimaneutrale Transformation hat die EU einen Gesetzesentwurf zum European Green Bond Standard (EU-GBS) veröffentlicht. Der EU-GBS sollen es Emittenten ermöglichen, die Übereinstimmung der durch die Anleihe finanzierten grünen Projekte mit der EU-Taxonomie nachzuweisen. Investoren soll so die Beurteilung der Nachhaltigkeit ihrer Investition erleichtert werden.

Maßnahmen

Der erste Gesetzesentwurf offenbart bereits die wesentlichen Eckpunkte des EU-GBS. Zunächst ist der EU-GBS ein freiwilliger Standard, sodass es weiterhin möglich ist, andere anerkannte Green-Bond-Marktstandards anzuwenden. Es besteht im EU-GBS die Pflicht, die durch die Anleihe eingenommenen Mittel vollständig in Projekte fließen zu lassen, die mit der EU-Taxonomie übereinstimmen. Mit detaillierten Berichtspflichten über die Verwendung der Anleiheerlöse soll Transparenz geschaffen werden. Um die Einhaltung der EU-GBS-Verordnung und der Konformität mit der Taxonomie sicherstellen zu können, müssen EU-GBS extern geprüft werden. Diese Prüfer werden wiederum durch die Europäische Wertpapier und Marktaufsichtsbehörde (ESMA) beaufsichtigt.

Ausblick

Neben dem Aspekt der freiwilligen Anwendung des Standards ist weiterhin positiv hervorzuheben, dass mit dem Verordnungsvorschlag das Grandfathering der jeweiligen Anleihe auf den Emissionszeitpunkt statuiert ist, da die EU-Taxonomie selbst einer fortlaufenden Anpassung unterliegt. Die Koppelung der Aktivitäten an die EU-Taxonomie ist für eine weitere Standardisierung ein wichtiger Schritt, allerdings könnte dies anfänglich eine Herausforderung darstellen. Inwieweit sich auch die detaillierten Anforderungen für die Dokumentation der Emission auf die Institute auswirken, bleibt abzuwarten.

2.9. Soziale Aspekte der Nachhaltigkeit

Die Aufmerksamkeit für soziale Themen im Bereich Sustainable Finance ist in den letzten Monaten deutlich gestiegen. Verschiedene regulatorische Maßnahmen nehmen diesen Aspekt verstärkt in den Fokus.

Maßnahmen

Auf EU-Ebene ist eine Sustainable Corporate Governance Initiative für Ende 2021 geplant. In Deutschland hat der Bundestag bereits im Juni 2021 das Lieferkettensorgfaltspflichtengesetz verabschiedet. Der regulatorische Rahmen für die stärkere Beachtung von sozialen Aspekten und insbesondere menschenrechtlichen Sorgfaltspflichten für Kreditinstitute wird ausgebaut.

Die EU-Taxonomie wird voraussichtlich um eine „Sozialtaxonomie“ erweitert. Wünschenswert ist, dass ein verständliches Gesamtkonstrukt in Zusammenspiel mit der grünen Taxonomie entsteht. Insgesamt gibt es zwar noch keine einheitliche Definition, was als sozial gilt – für Instrumente wie Social Bonds wurden jedoch bereits Kriterien und Kategorien definiert, was eine gute Orientierung ermöglicht.

Ausblick

Für Kreditinstitute sind neben Umwelt- und Klimaschutzthemen der soziale Ausgleich, der Schutz der Menschenrechte sowie die nachhaltige Unternehmensführung ein wichtiger Schritt zu mehr gesamtwirtschaftlicher Nachhaltigkeit. Viele Kreditinstitute richten ihre Aktivitäten bereits heute an den anerkannten Leitprinzipien der Vereinten Nationen für Wirtschaft und Menschenrechte aus. Aus Sicht der privaten Banken sollten anstehende Initiativen der Gesetzgeber den besonderen regulatorischen Rahmen für Kreditinstitute stärker reflektieren. Dem Bankenverband ist es ein Anliegen, alle Mitglieder auf der Reise hin zu Sustainable Finance mitzunehmen. Für Institute, die sich noch nicht vertieft mit Menschenrechten befassen konnten, wurde ein unterstützendes Webinar durchgeführt. Der Bankenverband wird das Thema künftig weiter begleiten.

3. Ausblick

Die privaten Banken werden beim Thema Sustainable Finance weiter proaktiv vorangehen, und der Bankenverband unterstützt seine Mitglieder dabei.

Gern stehen wir als Dialogpartner für Politik, Wirtschaft und Zivilgesellschaft zur Verfügung. Unabhängig vom Engagement privater Banken wird der Finanzsektor weiteren regulatorischen Maßnahmen unterworfen werden.

Auch von der praxisnahen Ausgestaltung dieser Regulierung wird abhängen, ob Akteure im Finanzmarkt Nachhaltigkeit eher als bürokratische Belastung verstehen oder weiterhin als eine Chance, die Transformation unserer Wirtschaft gemeinsam mit ihren Kunden erfolgreich zu bewältigen.

Stand: September 2021

[1] Umfrage: Deutsche Wirtschaft aufgeschlossen gegenüber Brüsseler Klimaschutzpolitik - Bankenverband

[2] Sustainable Finance - Der Beitrag der privaten Banken - Bankenverband

[3] Kästen in den folgenden Abschnitten bieten beispielhaft einen Einblick in die Praxis von Kreditinstituten. Sie sind inspiriert von einzelnen Häusern und stellen keine abschließende Auflistung der Strategien und Aktivitäten privater Banken dar.