Inhaltsverzeichnis

4 Zielbild: Schaffung eines ID-Ökosystems

4.1 Mit selbstbestimmten Identitäten die digitale Souveränität stärken

4.2 Schlüsselrolle für die Finanzindustrie

4.3 Harmonisierung des Rechtsrahmens für Identifizierungsprozesse

4.4 Interoperabilität zwischen den einzelnen Identitätsanbietern

4.5 Enge Zusammenarbeit zwischen öffentlichem und privatem Sektor

1 Executive Summary

Digitale Identitäten sind aus dem heutigen Alltag nicht mehr wegzudenken: Neun von zehn Deutschen nutzen das Internet, rund 80% kaufen online ein[1], zwei Drittel erledigen ihre Bankgeschäfte per Online-Banking[2]. Mit diesen Gewohnheiten einher geht die Nutzung digitaler Identitätsdaten einschließlich persönlicher Log-Ins, die Bestandteil jeder digitalen Customer Journey sind. Jedoch sind es in der Regel Insellösungen, das heißt bei jedem Anbieter werden jeweils anbieterbezogene digitale Identitäten angelegt. In Deutschland fehlt es bisher an verfügbaren und in der Breite akzeptierten Lösungen, mit denen sich Personen mit ihrer digitalen Identität überall (d.h. auch branchenübergreifend) und auf vollständig digitalem Wege gegenüber Geschäftspartnern ausweisen können. Ursache dafür ist einerseits die fehlende Interoperabilität existierender Lösungen, andererseits die Tatsache, dass die in der Wirtschaft vielfach vorhandenen Identitätsdaten nicht übergreifend genutzt werden. Die daraus resultierende mangelnde Verfügbarkeit allgemein nutzbarer digitaler Identitätsdaten bremst die dringend erforderliche Digitalisierung in Deutschland und auch in Europa aus.

Umso wichtiger ist es, ein anbieter- und branchenübergreifendes Ökosystem für die Nutzung und Verwaltung von digitalen Identitäten zu schaffen. Ziel muss es sein, Personen und im Weiteren auch Unternehmen und Dingen („Internet of Things“) eine nahtlose Einbindung in digitale Wertschöpfungsprozesse auf Basis digitaler Identitäten zu ermöglichen. Kern eines solchen Ökosystems wäre die Bereitstellung von Identitätsdaten, die bereits einmal durch eine Partei (z.B. durch eine Bank) bestätigt wurden und auf die sich andere Geschäftspartner verlassen können. Sowohl datenschutzrechtlich als auch im Sinne des Grundsatzes der digitalen Souveränität sollte die Kontrolle über die eigenen Identitätsdaten bei dem jeweiligen Identitätssubjekt liegen.

Um das Ziel eines lebendigen ID-Ökosystems zu erreichen, müssen Wirtschaft und Staat an einem Strang ziehen. Dies erfordert eine neue enge Zusammenarbeit zwischen öffentlichem und privatem Sektor, deren Aufgabe soweit reichen kann, einheitliche Verfahrens- und Organisationsregeln („Governance-Struktur“) wie auch technische Mindeststandards zu formulieren. Das Ökosystem stellt keine Konkurrenz für bestehende Anbieter von Identitätslösungen dar, sondern würde es ihnen erlauben, ihre Angebote und Innovationen im gemeinsamen System (weiter) zu entwickeln.

Voraussetzung hierfür ist, die in den verschiedenen Wirtschaftsbereichen aktuell divergierenden rechtlichen und regulatorischen Anforderungen an die Identitätsfeststellung zu harmonisieren. Denn nur wenn das Ökosystem den Austausch und die Nutzung von Identitätsdaten für alle Parteien und über alle Branchen hinweg ermöglicht, kann eine hohe Akzeptanz und schnelle Adaption neu geschaffener Standards im Markt gewährleistet werden. Um dies zu erreichen, sind gleichwertige Anforderungen an die Identifizierungsprozesse und eine gegenseitige Anerkennung durch die jeweiligen Aufsichtsbehörden notwendig. Eine solche Vollharmonisierung ließe sich am effektivsten durch eine einheitliche, sektorübergreifende Rechtsgrundlage erreichen.

Das ID-Ökosystem sollte als nationale Initiative gestartet werden, die sich im Weiteren auch für einen einheitlichen europäischen Rahmen und interoperable Identitätslösungen einsetzt. Ein Vorbild für die Vereinheitlichung von Regeln und technologischen Standards ist u.a. der europäische Zahlungsverkehr. Die von der Bundesregierung Ende letzten Jahres gestartete Initiative zur Schaffung eines offenen europäischen Ökosystems digitaler Identitäten wird von den privaten Banken ausdrücklich befürwortet.

Damit ein Ökosystem digitaler Identitäten Realität werden kann, sind folgende Maßnahmen zur Anpassung des bestehenden Rechtsrahmens notwendig:

- Die generelle Gleichwertigkeit der Anforderungen an Identifizierungsprozesse in den sektorspezifischen Regelungen (u.a. im Bereich der Bekämpfung von Geldwäsche und Terrorismusfinanzierung, im Telekommunikationsbereich, im öffentlichen Sektor, bei Vertrauensdiensten) muss hergestellt werden. Sofern diese Regelungen auf einer europäischen Rechtsgrundlage basieren, ist eine Vollharmonisierung im Wege einer europäischen Verordnung erforderlich.

- Am wirksamsten ließe sich eine Vollharmonisierung durch einen einzigen sektorübergreifenden europäischen Rechtsrahmen erreichen, auf den sich sektorspezifische Regelungen stützen. Hierdurch wäre auch gewährleistet, dass der Umfang der vom Identifizierungspflichtigen erhobenen Daten im Sinne einer Wiederverwendung EU-weit identisch ist.

- Der Gesetzgeber muss weiterhin Rahmenbedingungen schaffen, die Rechtssicherheit im Verhältnis zwischen Identitätsempfänger (Verifier) und Identitätsaussteller (Issuer) ermöglichen. Hierbei müssen auch haftungsrechtliche Fragen, wie zum Beispiel Haftungsgrenzen, mitgedacht werden, um einen fairen Interessenausgleich sicherzustellen und eine Anreizwirkung zu erzielen.

Die anstehende Novellierung der eIDAS-Verordnung[3] sollte genutzt werden, um horizontal einheitliche Anforderungen im Sinne einer Vollharmonisierung auf europäischer Ebene zu definieren und somit auch grenzüberschreitende Identifizierungsprozesse zu erleichtern.

2 Ausgangssituation

Der digitale Wandel schreitet voran, neue Technologien und Services werden überall dort mit Begeisterung angenommen, wo sie einen Mehrwert für die Nutzer versprechen und einfach und komfortabel angewendet werden können. Die aktuelle Studie „Digital-Index 19/20“ der Initiative D21 zeigt: Die meisten Bürger erwarten und begrüßen, dass die Digitalisierung künftig noch stärker in sämtliche Lebensbereiche hineinwirken wird.[4]

Im Durchschnitt hat jeder EU-Bürger derzeit rund 90 digitale Identitäten, darunter Zugangsdaten zu Social-Media-Accounts, Online-Shops, Mobilitätsplattformen oder zu Online-Banking-Portalen.[5] Diese Anzahl wird aufgrund vieler Digitalisierungsoffensiven unterschiedlicher Branchen in der Tendenz weiter steigen. Im Bereich des Kunden-Onboarding gibt es aber noch deutliches Verbesserungspotenzial, was den Digitalisierungsgrad anbelangt. Wesentlicher Schwachpunkt: Kunden müssen häufig eine Vielzahl persönlicher Daten manuell in den Antragsprozess eingeben, obwohl diese an anderer Stelle bereits verifiziert zur Verfügung stehen und lediglich in den Antragsprozess übertragen werden müssten. Dieses Manko haben US-amerikanische Tech-Unternehmen schon längst erkannt. Die Nutzer von Apple, Google, Facebook oder Amazon können sich mit ihren jeweiligen Profilen auch auf anderen Websites anmelden.

Das Spektrum digitaler Identitäten ist breit: Sie können sich auf die einfache Kombination aus Benutzername/Passwort ohne Bezug zu personenbezogenen Attributen beschränken, andererseits aber auch mit persönlich identifizierbaren Informationen aus offiziellen Nachweisen wie einem Ausweisdokument verbunden sein. Darüber hinaus können noch weitere Informationen einfließen wie zum Beispiel Zahlungsdaten, Gesundheitsinformationen oder Ausbildungs- und Beschäftigungsbelege.

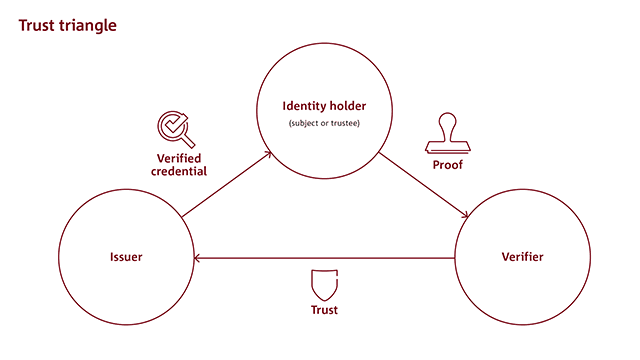

Unter einer „verifizierten digitalen Identität“ wird ein Datensatz verstanden, der die Identität und gegebenenfalls weitere Identitätsattribute (z.B. besitzt Akademischen Grad „Dr.“, ausgestellt von Universität; besitzt Prüfzeugnis für Jagdschein, ausgestellt durch Behörde …; etc.) zu einer natürlichen oder juristischen Person beinhaltet und der durch einen oder mehrere vertrauenswürdige Stellen (z.B. eine Bank) bescheinigt wird.

Eine Zusammenführung dieser Vielfalt an Daten, die in Summe ein umfassendes Bild über die jeweilige Person bzw. Entität geben können, erfordert ein hohes Maß an Integrität und Vertrauen hinsichtlich des Gesamtsystems.

Diese „Single-Sign-On“-Angebote der Tech-Unternehmen garantieren allerdings nicht, dass die durch den Kunden angegebenen Daten auch tatsächlich korrekt sind. Regulierte Branchen, wie zum Beispiel Banken oder Mobilfunkanbieter, sind aber dazu verpflichtet, die Daten der Kunden zu verifizieren. Das tun sie gewissenhaft, allerdings kann die rechtsgültige Identifizierung oft nur mit einem Medienbruch durchgeführt werden (Video-Ident, Post-Ident etc.). Die Online-Ausweisfunktion (eID) des Personalausweises findet beim Verbraucher derzeit keine ausreichende Akzeptanz.

Mehrere europäische Länder haben die genannten Probleme erkannt und Lösungen etabliert, allen voran die skandinavischen. In Dänemark verwenden 99 Prozent der Bevölkerung über 15 Jahre eine digitale Identität („NemID“)[6], die von Wirtschaft und Regierung gemeinsam angeboten wird. Mit bis zu 100 Millionen Transaktionen im Monat ist NemID ein fester Bestandteil des digitalen Lebens: So nutzen zum Beispiel neun von zehn Kunden NemID, um sich in das Bankkonto einzuloggen oder Verwaltungsleistungen in Anspruch zu nehmen. In Schweden wurde 2003 von einer Reihe großer Banken „BankID“ entwickelt. Heute besitzen über acht von zehn Millionen Schweden[7]eine BankID, um sich einzuloggen, digital auszuweisen oder um Verträge digital rechtsverbindlich zu unterschreiben.

Die Basis für den Identitätsnachweis in Deutschland für natürliche Personen bilden hingegen nach wie vor physische Dokumente wie Personalausweis, Aufenthaltstitel oder Reisepass. Zwar sind nahezu alle ausgegebenen deutschen Personalausweise und Aufenthaltsnachweise inzwischen mit einem elektronischen Identitätsnachweis (eID) ausgestattet; auch gibt es teildigitale Identifikationsverfahren wie die Videoidentifizierung. Aber ausschließliche Praxis ist hierzulande noch immer, dass das Ausweisdokument zum Zeitpunkt der Identifizierung dem Verbraucher physisch (per Chipkarte) vorliegen muss, was einem volldigitalen Nutzererlebnis im Wege steht.

Obwohl deutsche Personalausweise und elektronische Aufenthaltstitel bereits seit 2010 mit eID ausgegeben werden, ist diese Funktion nur bei etwa der Hälfte der Dokumente aktiviert.[8] Zudem geben nur sieben Prozent der Bundesbürger an, ihren elektronischen Personalausweis schon einmal genutzt zu haben.[9]Ein Grund dafür besteht darin, dass die Anzahl an Einsatzmöglichkeiten erst seit kurzem zunimmt. Ein anderer Grund könnte die suboptimale Nutzbarkeit durch die bislang zwingende Kombination aus Ausweiskarte und Lesegerät bzw. Smartphone sein. Aktuell werden die rechtlichen und technischen Voraussetzungen dafür geschaffen, dass der elektronische Identitätsnachweis vom Personalausweis oder Aufenthaltstitel auf ein mobiles Endgerät übertragen werden kann, wodurch die Identifizierung allein mit dem Smartphone erfolgen könnte und Benutzerfreundlichkeit sowie Akzeptanz erhöht werden dürften.[10]

Eine andere Möglichkeit, digitale Identitäten einer breiten Nutzerbasis auf kurze Sicht verfügbar zu machen, liegt in der Wiederverwendung bestehender Identitätsdaten, wie es die zuvor genannten Beispiele aus dem Ausland demonstrieren. Da Banken, aber auch Unternehmen verschiedener anderer Branchen, gesetzlich zu einer Identitätsfeststellung ihrer Kunden verpflichtet sind, können diese verifizierten Informationen über eine Person als Grundlage für die Erstellung einer digitalen Identität dienen. Diese Daten werden auf Grundlage staatlicher Ausweisdokumente erhoben und in regelmäßigem Abstand überprüft, sodass sie eine vergleichbar hohe Qualität und Zuverlässigkeit aufweisen.

Die aktuelle Situation zeigt, dass kleine und große Unternehmen genauso wie Verwaltung und Behörden vor der Notwendigkeit stehen, zukunftsfähige und innovative Identifizierungsverfahren einsetzen zu müssen, damit ihre digitalen Dienstleistungen genutzt und akzeptiert werden. Die Unternehmen trifft dieses Thema sogar in doppelter Hinsicht, schließlich müssen auch sie sich regelmäßig digital ausweisen. Dabei stehen sie vor der zusätzlichen Herausforderung, die digitale Identität der juristischen Person mit der digitalen Identität der für das Unternehmen handelnden natürlichen Person(en) zu kombinieren.

3 Herausforderung

In Deutschland gibt es aktuell mehr als 40 Anbieter von digitalen Identitäten[11], die um die Gunst der Nutzer konkurrieren. Der Datenaustausch zwischen den Identitätsanbietern und den nachfragenden Unternehmen erfolgt zumeist über bilaterale Anbindungen. Solche Anbindungen sind komplex: Sie erfordern wiederkehrende Integrationsaufwände, individuelle Regelungen von technischen Spezifikationen und vertragsrechtliche Vereinbarungen. Hinzu kommt, dass die Portabilität der Daten zwischen verschiedenen Identitätsanbietern nur eingeschränkt möglich ist und es sich häufig um Insellösungen und Datensilos handelt. Zudem genügen die angebotenen digitalen Identitäten nicht immer den hohen Ansprüchen, die die regulierenden Behörden stellen. Schlussendlich steht ein Unternehmen, das seinen Kunden den Zugang zu seinen Services durch eine digitale Identität ermöglichen möchte, vor der Herausforderung, aus der Fülle der Dienstleister die relevanten Anbieter mit Blick auf Implementierungskosten, Kundenreichweite, Conversion Rate und mögliche Skaleneffekte auszuwählen.

Und die Nutzerseite? Obwohl der Bedarf groß ist, fehlt es bislang vor allem an praktischen Anwendungsfällen, in denen ein und dieselbe digitale Identität für vielfältige Zwecke (regelmäßig) und mit hoher Convenience eingesetzt werden kann. Ohne Anwendungsfälle aber sieht der Einzelne keinen Nutzen darin, sich eine solche digitale Identität anzulegen, die Nachfrage bleibt gering. Ein klassisches Henne-Ei-Problem.

Wesentlichen Einfluss darauf, wie erfolgreich der Einsatz von digitalen Identitätslösungen sein wird, hat das zukünftige digitale Nutzerverhalten. 74 Prozent der Bürger sind schon heute mit mobilen Endgeräten online, in der Altersgruppe von 14 bis 39 Jahren sind es sogar 93 Prozent. In wenigen Jahren werden mehr Menschen das Smartphone nutzen als einen Desktop-PC oder ein Notebook. Der Einsatz appbasierter Identitätslösungen hängt nicht zuletzt auch von der Anzahl der kompatiblen Smartphones ab.

Doch unabhängig von der Frage des Nutzerverhaltens: Damit digitale Identitätslösungen durchschlagenden Erfolg haben können, muss die Gewissheit bestehen, dass sie sicher, bequem und im Idealfall allgemein akzeptiert und anerkannt sind. Es ist wichtig, dass Standards bequeme Lösungen ermöglichen, aber auch, dass auf ein sorgfältiges Gleichgewicht zwischen Benutzerfreundlichkeit und starker Sicherheit geachtet wird. Die maximale Standardisierung der Identitätslösungen ist daher von entscheidender Bedeutung.

Auf europäischer Ebene war diesbezüglich die eIDAS-Verordnung von 2014 ein Meilenstein, ermöglicht sie doch die gegenseitige Anerkennung von elektronischen Identitätssystemen in der EU. Allerdings wird ihre Wirkung dadurch gemindert, dass diese Anerkennung nur notifizierten eID-Systemen vorbehalten ist. Dadurch mangelt es in Deutschland und der EU nach wie vor an operativen und technischen Standards, insbesondere im privaten Sektor. Das hat zur Folge, dass es immer noch erhebliche Hindernisse für die Entwicklung von sektor- und grenzübergreifenden Lösungen gibt.

Eine weitere Herausforderung stellt der Dschungel unterschiedlicher gesetzlicher Identifizierungsanforderungen dar, sowohl zwischen den verschiedenen Sektoren als auch zwischen nationaler und europäischer Ebene. Dies führt zu uneinheitlichen Rahmenbedingungen, behindert die gegenseitige Anerkennung von geprüften Identitätsdaten im Sinne einer Wiederverwendung und bewirkt je nach Standort eine Benachteiligung einzelner Anbieter im europäischen Wettbewerb.

Um den Prozess der Standardisierung und Harmonisierung zu erleichtern, sollten Deutschland und Europa den Ansatz einer Public-Private-Partnership verfolgen. Auf diesem Wege könnte die Entwicklung einer Reihe von Regeln, Praktiken und Standards vorangetrieben und so die Interoperabilität für die Bereitstellung und den Betrieb von Identitätslösungen erzielt werden.

4 Zielbild: Schaffung eines ID-Ökosystems

Ein Ökosystem, in dem digitale Identitätsdaten sicher, zuverlässig, skalierbar und bequem ausgetauscht werden können, ist eine Antwort auf diese Herausforderungen. Es kann die wirtschaftliche Zukunft von Deutschland und Europa im Positiven prägen und dabei gleichzeitig die Privatsphäre des Einzelnen stärken. Damit ein Ökosystem verifizierter digitaler Identitäten erfolgreich ist, muss es

- über einzelne Unternehmen und einzelne Sektoren hinweg nutzbar sein,

- die Interoperabilität zwischen bestehenden Verfahren ermöglichen,

- auf einheitlichen, idealerweise weltweit anerkannten Standards aufbauen,

- von jedem Individuum einer Gesellschaft, unabhängig von der Staatsangehörigkeit, genutzt werden können,

- sicher sein und einen Beitrag dazu leisten, den Verbraucher vor Identitätsmissbrauch zu schützen,

- verbraucherzentriert sein, d. h. Datensouveränität ermöglichen,

- rechtlich nutzbar sein sowie von allen Behörden anerkannt werden

- und gleichermaßen für natürliche und juristische Personen sowie zukünftig auch für Dinge anwendbar sein.

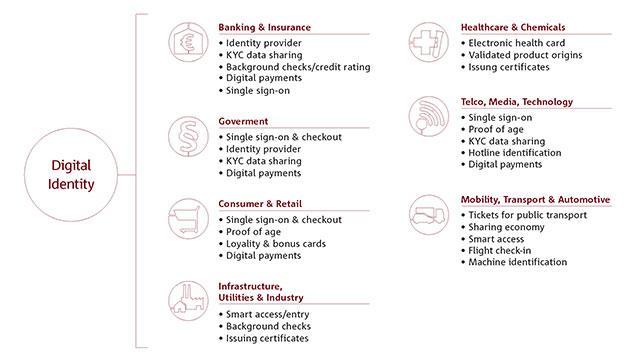

Das folgende Schaubild zeigt die vielfältigen Einsatzmöglichkeiten digitaler Identitäten quer über unterschiedlichste Branchen.