Die Bedeutung des privaten Geldvermögens für die Gesellschaft als Ganzes lässt sich kaum überschätzen. Das Geldvermögen ist nicht nur ein wichtiger Wohlstandsindikator per se, sondern auch essentiell für die Bewältigung der zwei zentralen Herausforderungen unserer Zeit: des demographischen Wandels sowie der Dekarbonisierung der Wirtschaft. Zum einen steht ein hohes privates Geldvermögen für die Fähigkeit zur Absicherung im Alter und zum anderen für die Möglichkeit, Kapital für zukunftsweisende Investitionen zur Verfügung zu stellen. Privates Geldvermögen ist mithin entscheidend, um gesellschaftlich erwünschte Ziele zu erreichen.

Ist Deutschland ein Wohlstandsland?

Wie steht es also mit dem Geldvermögen der deutschen Haushalte? Ende 2020 belief sich das Geldvermögen – also die Summe aus Bargeld und Bankeinlagen, Schuldverschreibungen, Aktien, sonstigen Anteilsrechten und Investmentfondanteilen sowie versicherungstechnischen Rückstellungen – laut Bundesbank auf 6.973 Mrd. Euro. Damit ließen sich beispielsweise die Schulden des Bundes dreimal zurückzahlen oder alle Unternehmen im Dax viermal kaufen. Die Deutschen sind also ein wohlhabendes Volk, dessen Bürgerinnen und Bürger ihre finanziellen Geschicke selbst lenken können?

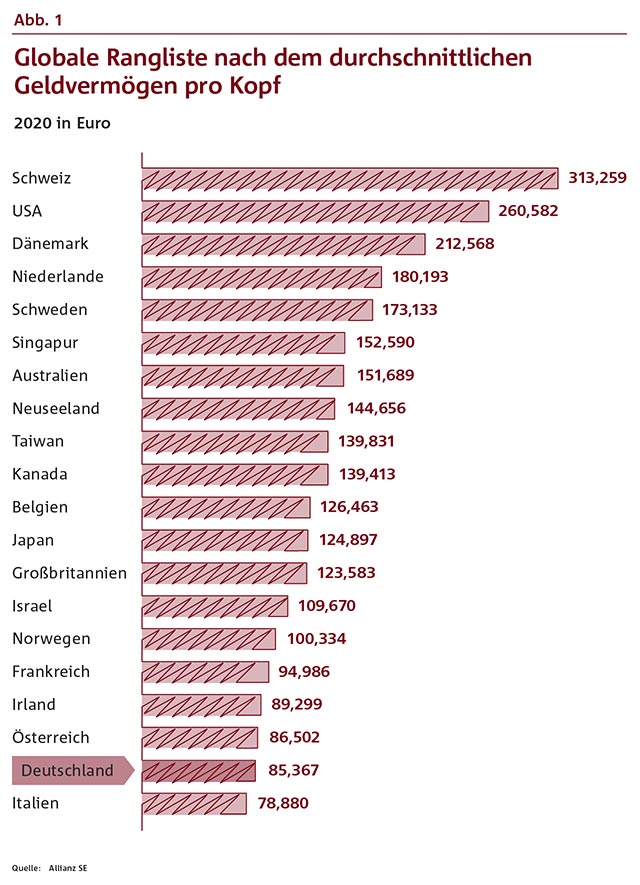

Der Blick auf das internationale Ranking des Allianz Global Wealth Reports, der das Geldvermögen pro Kopf ausweist, offenbart eine andere Wahrheit: Danach findet sich Deutschland nur auf Platz 19 wieder – angesichts der deutschen Wirtschaftsstärke ein eher enttäuschendes Abschneiden. Nicht nur die Schweizer und Amerikaner rangieren weit vor den Deutschen, sondern auch viele europäische Nachbarländer wie Dänemark, die Niederlande, Frankreich oder Österreich (siehe Abbildung 1).

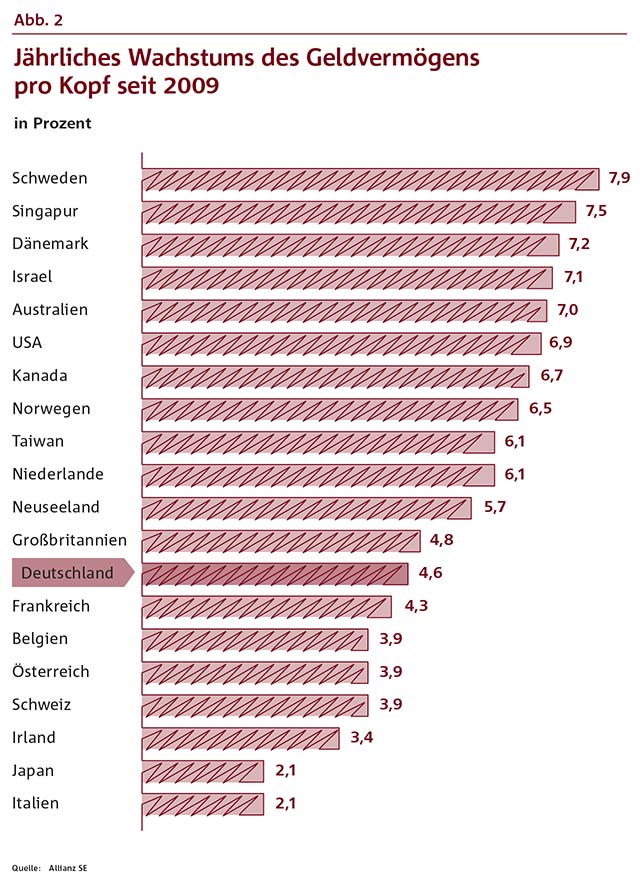

Dabei ist nicht nur die Momentaufnahme der deutschen Vermögensverhältnisse ernüchternd. Auch die jüngste Entwicklung gibt wenig Anlass zu Begeisterung, wie ein Blick auf die Wachstumszahlen des Geldvermögens seit der Finanzkrise bestätigt. Zwar ist eine jährliche Wachstumsrate von 4,6 Prozent aller Ehren wert – aber die Mehrzahl unter den 20 reichsten Ländern der Welt verzeichnete ein deutlich höheres Wachstum, was nichts anderes als einen relativen Abstieg Deutschlands in dieser Hinsicht bedeutet (s. Abbildung 2).

Ist Deutschland Sparweltmeister?

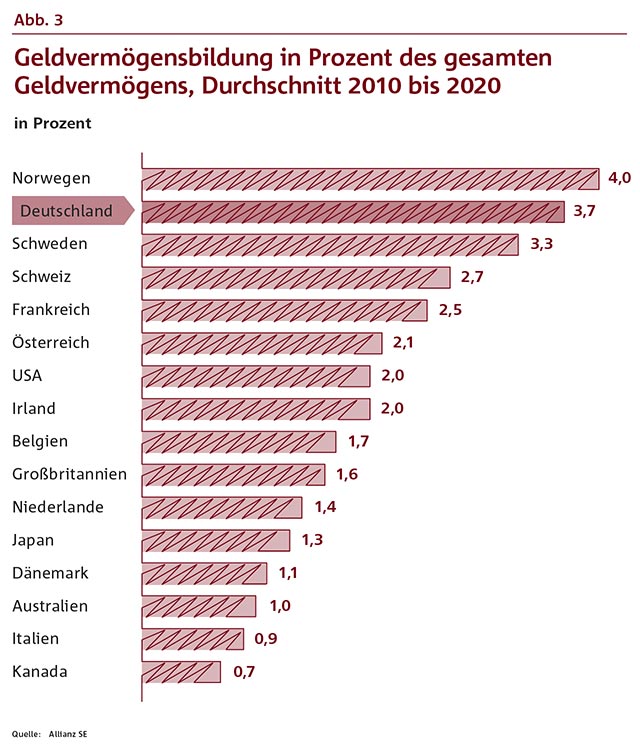

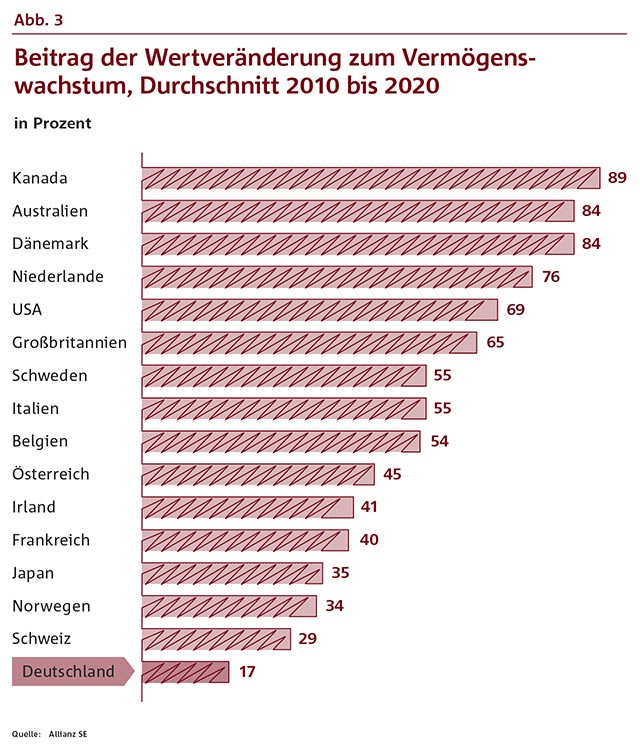

Bei der Suche nach den Ursachen für die bestenfalls durchschnittliche Entwicklung der letzten Jahre stellt sich natürlich die Frage nach dem Sparverhalten. Die deutschen Haushalte stehen im Rufe eines Sparweltmeisters. Stimmt dies noch? Mit Blick auf das schiere Volumen der Spargelder ist die Antwort ein klares Ja. Die deutschen Sparer sind so eifrig wie eh und je. Dies wird deutlich, wenn die jährliche Geldvermögensbildung – der Saldo aus Zu- und Abflüssen neuer Anlagegelder – ins Verhältnis zum Geldvermögensbestand gesetzt wird: Nur die Norweger haben in dieser Betrachtung in den letzten zehn Jahren mehr Gelder zurückgelegt als die Deutschen (s. Abbildung 3).

Diese hohen Sparanstrengungen finden jedoch nur teilweise ihren Niederschlag im Vermögenswachstum. Zur Auflösung dieses scheinbaren Widerspruchs lohnt es sich, näher auf die einzelnen Komponenten dieses Prozesses zu schauen. Denn das Vermögenswachstum einer Periode setzt sich zusammen aus der Geldvermögensbildung und der Wertveränderung des Vermögensbestands, d.h. den von der Kapitalmarktentwicklung abhängigen Wertgewinnen bzw. -verlusten. Der Beitrag des letztgenannten Wachstumstreibers unterscheidet sich bei den betrachteten Ländern aber erheblich voneinander (siehe Abbildung 3).

Während in vielen Ländern mehr als die Hälfte des Vermögenswachstums auf Wertsteigerungen im Portfolio zurückgehen (und in Kanada nahezu das gesamte Wachstum), beläuft sich dieser Wert in Deutschland auf äußerst bescheidene 17 Prozent. Damit ist ein zentraler Grund angesprochen, warum die deutschen Sparer trotz im Vergleich hoher Sparanstrengungen nur mittelmäßige Wachstumsraten erzielen: Im Gegensatz zu den Haushalten in anderen Ländern profitieren sie kaum von den Preissteigerungen am Kapitalmarkt, ihr Vermögenszuwachs ist im wahrsten Sinne des Wortes hart erarbeitet.

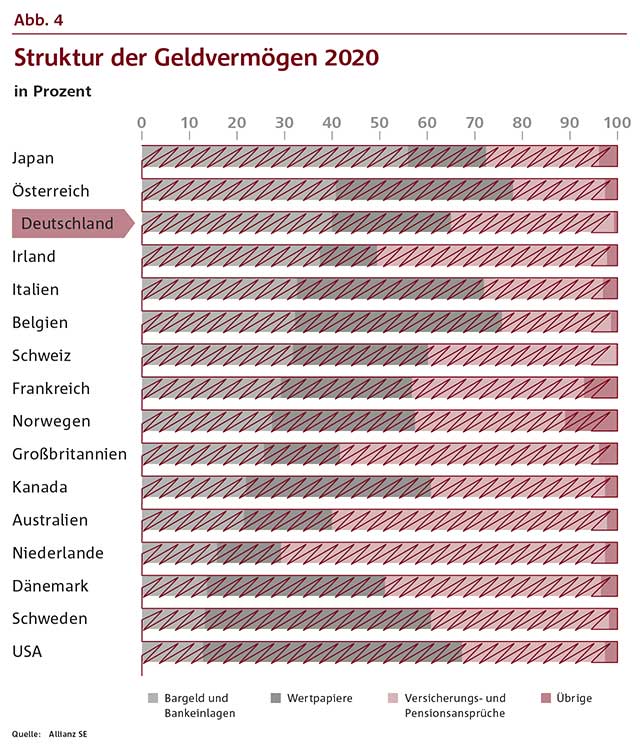

Warum ist der Beitrag der Wertveränderungen in Deutschland – trotz guter Aktienmarktentwicklung – so niedrig? Eine Antwort liefert der Blick auf die Zusammensetzung des Vermögensportfolios. Die deutschen Haushalte setzen vor allem auf konservative, risikoarme Anlagevehikel: Trotz realer Wertverluste machen Bankeinlagen und Bargeld rund zwei Fünftel des privaten Geldvermögens in Deutschland aus (s. Abbildung 4). Gleichzeitig ist der Anteil an Wertpapieren – im Wesentlichen Aktien und Investmentfonds, die die direkte Partizipation an Kursgewinnen garantieren – sehr niedrig. Andere Länder wie die Niederlande, Großbritannien, Irland oder Australien weisen hier zwar auch niedrige Werte aus, können dies jedoch durch hohe Pensionsansprüche kompensieren, da dortige Pensionsfonds ein relativ hohes Exposure an den Aktienmärkten haben.

Erlebt Deutschland einen Paradigmenwechsel?

2020 war ein in jeder Beziehung außergewöhnliches Jahr – auch für die Sparer. Vieler Konsummöglichkeiten beraubt, legten die deutschen Haushalte noch mehr Geld als üblich zur Seite; die Geldvermögensbildung schnellte in die Höhe: Insgesamt summierten sich die frischen Spargelder auf 387 Mrd. Euro und lagen damit 44 Prozent über dem vergleichbaren Wert des Vorjahres, das auch bereits ein Rekordsparjahr war.

Noch bemerkenswerter erscheint jedoch die Hinwendung zu Kapitalmarktprodukten im Lockdown. Zeit, Geld und Technologie, die den Zugang zu Märkten auch für normale Sparer sehr viel leichter und günstiger macht, haben dazu geführt, dass 2020 mehr als 80 Mrd. Euro in Aktien und Investmentfonds investiert wurden; ihr Anteil an der gesamten Geldvermögensbildung stieg um gut vier Prozentpunkte gegenüber dem Vorjahreszeitraum auf 21 Prozent. 2021 scheint sich dieser Trend fortzusetzen, vor allem mit Blick auf Investmentfonds, die im ersten Halbjahr bereits 50 Mrd. Euro einsammeln konnten.

Ist das der Beginn einer neuen Aktienkultur? Sicherlich ist es noch zu früh, hier verlässliche Schlüsse zu ziehen. Nicht zuletzt vor dem Hintergrund, dass nach wie vor mehr als die Hälfte der frischen Spargelder auf nicht rentierlichen Bankkonten landen. Zu hoffen wäre es jedoch. Denn für langfristig denkende Sparer führt kein Weg an den Kapitalmärkten vorbei. Ohne eine stärker risiko- und renditeorientierte Anlagepolitik lassen sich langfristige Sparziele, beispielsweise die Absicherung im Alter, nicht erreichen. Wirtschaft und Gesellschaft erhielten mehr langfristiges Investitionskapital, das zur Bewältigung der „grünen“ Transformation dringend benötigt wird. Sparen, das nur auf vermeintliche Sicherheit setzt, verspielt hingegen die Chancen, die die Kapitalmärkte für Investoren bieten.