Kreditvergabe der Banken im 4. Quartal 2020

Nachfrage nach Krediten sinkt weiter

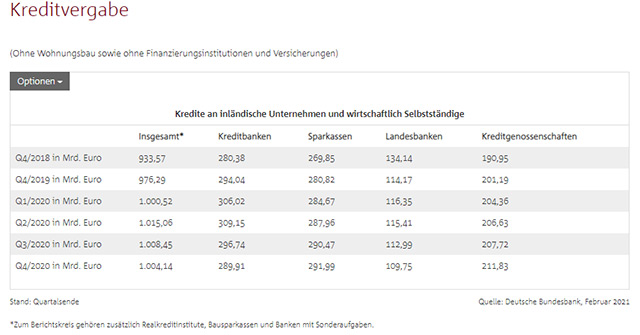

Erwartungsgemäß war das ausstehende Kreditvolumen von Unternehmen und Selbstständigen im 4. Quartal weiter rückläufig (-0,5 % bzw. 4,3 Mrd. Euro im Vergleich zum Vorquartal), lag aber über dem Volumen des Vorjahresquartals (+3,0 % bzw. 27,8 Mrd. Euro). Dies deckt sich mit den Auswertungen zur KfW-ifo-Kredithürde, wonach sowohl für mittelständische als auch große Unternehmen der Anteil der Betriebe in Kreditverhandlungen im Schlussquartal 2020 auf den bisher niedrigsten Stand seit Beginn der Erhebung gefallen ist.

Die Gesamtbetrachtung des vergangenen Jahres zeigt, dass das seit Jahren stetige Wachstum des Kreditvolumens vorerst beendet sein dürfte und dies nicht zuletzt auf eine stark nachlassende Kreditnachfrage zurückzuführen ist. Entsprechend muss der deutliche Anstieg der Kredite im ersten Halbjahr 2020 als pandemiebedingter Ausreißer interpretiert werden. Gemäß der EZB-Umfrage von Januar 2021 könnte im laufenden 1. Quartal 2021 die Kreditnachfrage wieder anziehen. In dem Maße, wie sich die Aussichten auf eine wirtschaftliche Erholung inzwischen mindestens in das 2. Quartal 2021 verschiebt, dürfte sich allerdings auch der erwartete Anstieg der Kreditnachfrage zeitlich verzögern. Letztlich ist davon auszugehen, dass Investitionen erst dann maßgeblich zunehmen, wenn die bestehende Unsicherheit weitgehend überwunden ist.

Die Nachfrage nach kurzfristigen Krediten nahm – nach dem sprunghaften Anstieg insbesondere im 1. Quartal 2020 – weiter rapide ab (-6,3 % bzw. -9 Mrd. Euro). Gleichzeitig sind mittel- und langfristige Kredite nur leicht rückläufig (zusammen -4 Mrd. Euro), wobei anteilsmäßig der Rückgang bei den langfristigen Krediten weniger stark zu Buche schlägt (-0,24 %). Gleichwohl ist damit zum ersten Mal seit fast fünf Jahren ein negatives Wachstum zu verzeichnen. Diese Entwicklung unterstreicht sowohl die sinkende Nachfrage der Unternehmen nach zusätzlicher Liquidität als auch die Zurückhaltung bezüglich Investitionen im gesamten Jahr 2020.

Die privaten Banken konnten ihr Kreditvolumen im Vergleich zum Vorjahreszeitraum um 3,2 % anheben. Auch Großbanken hatten mit einem Zuwachs von 2,4 % (nach -3,1 % im vorangegangenen Quartal) einen wichtigen Anteil daran, Unternehmen mit Liquidität zu versorgen. Bezogen auf das Vorquartal geht das ausstehende Kreditvolumen seitens der privaten Banken um 2 % zurück. Eine gegenläufige Entwicklung ist lediglich bei den Unternehmenskrediten für Wohnungsbau zu erkennen, wo im gesamten letzten Jahr ein stetiges Wachstum zu verzeichnen war.

Finanzierungsbedingungen im 4. Quartal 2020

Kreditvergabevorgaben in Deutschland weiter recht stabil

Die EZB kommt in ihren quartalsweisen durchgeführten Umfragen (Bank Lending Survey) zu dem Schluss, dass sich die Kreditvergabestandards der Banken in der Eurozone Corona-bedingt im Schlussquartal 2020 verschärft haben. Auffallend ist jedoch die Diskrepanz dieser Einschätzung zwischen der Eurozone und Deutschland: Während sich die Standards in Deutschland nur leicht verschärft haben, fiel die Verschärfung in der Eurozone im letzten Quartal 2020 deutlich stärker aus. Zwar liegen diese Veränderungen immer noch weit unter den Höchstständen der Finanz- und Staatsschuldenkrise, belegen aber gleichwohl eine Zuspitzung.

Grund hierfür ist eine Anpassung der Finanzierungsbedingungen an das wirtschaftliche Umfeld: Wird die Risikobewertung eines Unternehmens infolge der Wirtschaftskrise schlechter, müssen Banken die Unternehmenskredite mit mehr Eigenkapital unterlegen und entsprechend eine höhere Risikovorsorge vornehmen. Dadurch steigen die Kosten der Kreditvergabe, was in der Regel zu höheren Kreditzinsen für den Kunden führt. Diese Tendenz wird auch von der aktuellen KfW-ifo-Kredithürde bestätigt, die das Kreditvergabeverhalten von Banken als „restriktiv“ einordnet. Demnach stiegen die Anforderungen an den Mittelstand leicht, für Großunternehmen kräftig an.