Definitionen

Anforderungstyp

Klasse von „Nicht-leistungsspezifischen bankaufsichtlichen Anforderungen“, z.B. BCM, Interne Kontrollen, Informationssicherheit.

Auslagerung

Nach MaRisk.

Im Titel dieses Dokuments und in Bezug auf europäische Maßnahmen wird das Synonym „Outsourcing“ verwendet.

Auswirkung

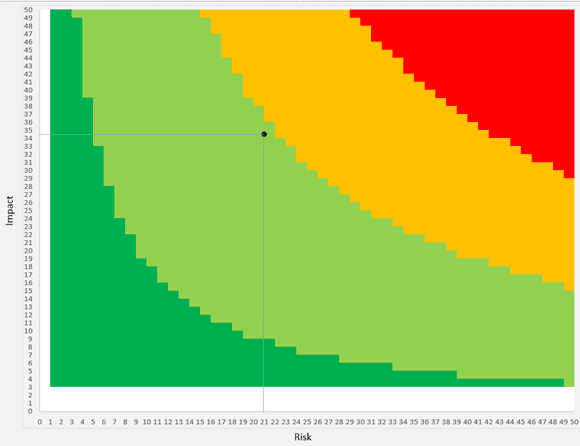

Koordinate des RRG-Modells.

Meint den Effekt, der eintritt, wenn das Risiko zum Tragen kommt.

Eine Frage im Fragenkatalog lautet z.B.: „Wie hoch ist der Zeitaufwand für einen Wechsel zu einem alternativen Dienstleister?“; gemeint ist der Effekt für die Bank ausgedrückt in/bezogen auf Zeit.

Bank

Nach § 1 Abs. 1 KWG.

Umfasst alle Mitgliedsbanken des BdB.

Dimension

Beschreibt die wesentlichen Aspekte, die im Prozess der Anforderungs-Abstufung berücksichtigt wurden.

FinTech

Im Rahmen dieser Leitlinie definieren wir als FinTech ein junges Unternehmen, das mit Banken zusammenarbeitet, um innovative, technologiebasierte Produkte und Leistungen zum Einsatz zu bringen.

Umfasst die meisten außerordentlichen Mitglieder des BdB.

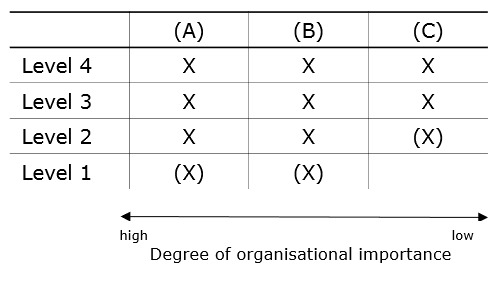

Grad der organisatorischen Bedeutung

Eine Dimension, die zur Ableitung der Anforderungsabstufungen verwendet wurde.

Ordnet die einzelnen Mindestanforderungen aus Stufe 4 implizit den für einen (Risiko-)Management-Kreislauf wesentlichen Bestandteilen (A) Governance (einschl. Wissenstransfer/Training), (B) Identifizierung, Steuerung und Überwachung sowie (C) Validierung und Anpassung zu.

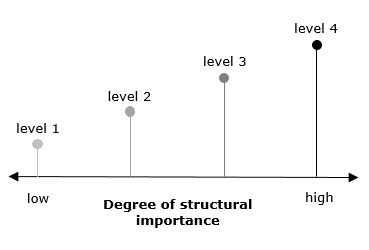

Grad der strukturellen Umsetzung

Dimension, die zur Ableitung der Anforderungsabstufungen verwendet wurde.

Intendiert, eine qualitative Dimension im Sinne einer qualitativ umfangreichen bzw. vereinfachten Umsetzung zu geben.

Koordinaten

Die x- und y-Achsen unseres RRG-Modells (Risiko und Auswirkung).

LBA

Kurzform von „Leistungsspezifische bankaufsichtliche Anforderungen“.

Anforderungen, die von sehr spezifischen Aspekten der Zusammenarbeit abhängig sind und für die es nicht möglich ist, eine Abstufung vorzunehmen, z.B. Datenschutz- und Geldwäsche-Anforderungen.

LBA bleiben im Rahmen dieser Leitlinie unberücksichtigt.

NLBA

Kurzform von „Nicht-leistungsspezifische bankaufsichtliche Anforderungen“.

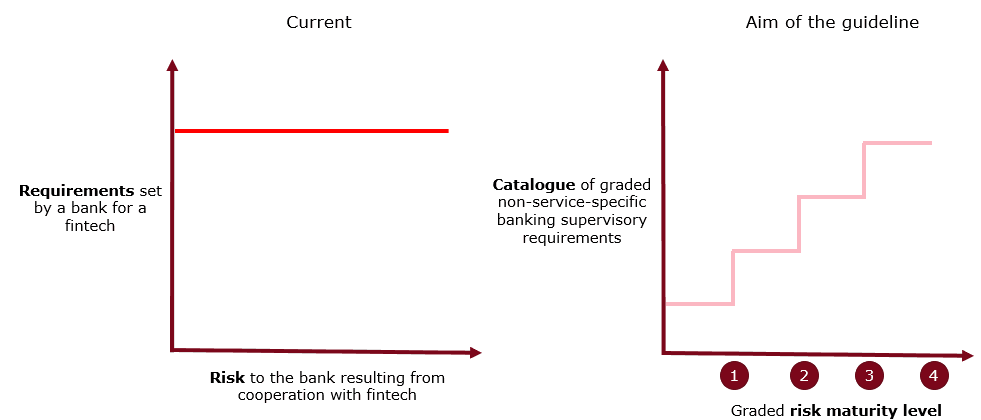

NLBAs sind Anforderungen, die unabhängig von Produkten/Dienstleistungen als generelle Anforderungen der Banken an FinTechs gerichtet werden. Mehrheitlich handelt es sich dabei um Anforderungen an die ordnungsmäßige Geschäftsorganisation (basierend auf KWG §25a) sowie um regulatorische Anforderungen mit unmittelbarem Bezug zur Auslagerung (beispielsweise gemäß MaRisk).

NLBA werden im Rahmen dieser Leitlinie in einem Katalog risikobasiert konkretisiert und abgestuft.

Onboarding

Standardisiertes Vorgehen vom ersten Kontakt (Anbahnung) bis zur Realisierung der Kooperation und/oder Auslagerung. Ermöglicht eine risikoangemessene und kooperationsunabhängige, qualitativ gleichbleibende Entscheidung über das Eingehen von Kooperationen und Auslagerungen.

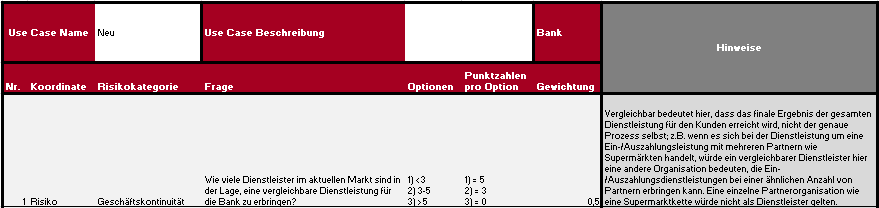

Option

Eine Antwortmöglichkeit im Fragenkatalog des RRG-Modells.

Punktzahl

Jeder Option im Fragenkatalog des RRG-Modells entspricht eine Punktzahl.

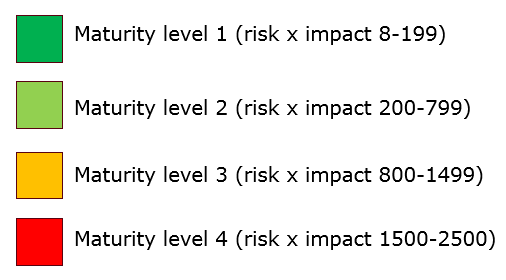

Jede Punktzahl wird so gewichtet, dass die Gesamt-Risiko- und Gesamt-Auswirkungs-Punktzahlen jeweils maximal 50 betragen.

Die Gesamt-Punktzahl ist das Produkt aus der Gesamt-Risikopunktzahl und der Gesamt-Auswirkungs-Punktzahl.

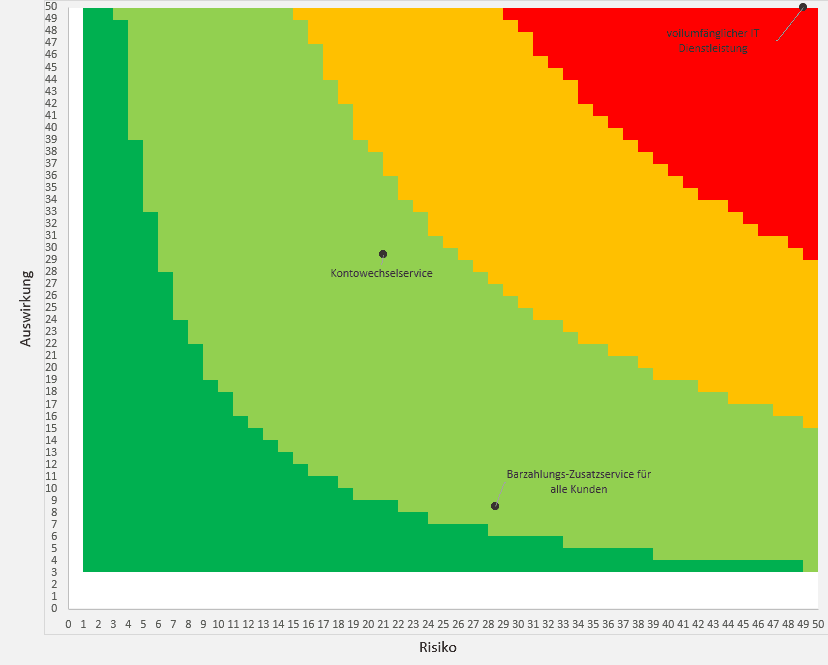

Risiko

Eine Koordinate des RRG-Modells.Bezieht sich auf ein mögliches Wagnis, welches die Bank negativ beeinflusst.Eine Frage des Fragenkatalogs lautet z.B.: „Gibt es alternative Dienstleister/FinTechs im Markt?“. Hier ist das Wagnis gemeint, dass es keine Option für die Bank gibt, den Service/das Produkt anderweitig zu generieren.Für gewöhnlich werden bei der Ermittlung von Risiken auch Wahrscheinlichkeiten berücksichtigt. Unser RRG-Modell sieht dies nicht vor – u.a. deshalb nicht, weil wir ein leicht anwendbares und in der Praxis selbstverständlich nutzbares Modell zur Verfügung stellen wollen. Unser Fokus liegt zudem auf den Auswirkungen und dann im weiteren Verlauf auf den Anforderungen an ein FinTech.

Risikoappetit

Bezieht sich auf Frage 18 im RRG Modell.Bestimmt, in welchem Umfang die Bank bereit ist, Risiken einzugehen, die sich aus einer Kooperation mit einem FinTech ergeben können.

Risikoeinschätzung

Ergebnis des RRGs.Bewertung aus Sicht der Bank bezüglich des Risikos einer bestimmten Kooperation mit einem FinTech.

Risikokategorien

Kategorien von Fragen im Fragenkatalog des RRG-Modells.

RRG

Kurzform von Risiko-Reifegrad.

Risikoeinschätzung der spezifischen Bank-FinTech-Kooperation.

RRG-Modell

Modell, um den RRG einer Bank-FinTech Kooperation zu ermitteln.Besteht aus einem Fragenkatalog von Risiko- und Auswirkungsfragen und einem grafischem Modell, in dem Gesamt-Risiko- und Gesamt-Auswirkungs-Punktzahlen vom Fragenkatalog getrennt auf der x-Achse (Risiko) und der y-Achse (Auswirkung) erfasst werden.

Schwellwert

Abgrenzung zwischen den einzelnen vier RRG als Gesamt-Punktzahl.

Stufe

Bezieht sich auf den Anforderungskatalog.

Jeder Anforderungstyp ist in vier Stufen von Anforderungen unterteilt, welche dem jeweilige RRG entsprechen.

time-to-market

Zeit, die verstreicht, bis eine Produktidee oder ein Dienstleistungsangebot, das von Bank und FinTech gemeinsam entwickelt wird, zur Marktreife gelangt ist, sodass eine Platzierung des Produktes bzw. der Dienstleistung am Markt erfolgen kann

UC

Kurzform von Use Case.

Stellt einen unmittelbaren, praktischen Bezug zu einer tatsächlich existierenden Fallkonstellation einer Kooperation zwischen Bank und FinTech her.

White-Labelling

Bereitstellung einer Bank-Infrastruktur (inklusive der dazugehörigen Banklizenz) an Drittparteien, die für ihre Kunden wie eine Bank agieren.

Die White-Label-Bank bietet ihre Bankdienstleistung nicht den eigentlichen Endkunden (im B2C-Sinne) an, sondern lediglich den Drittparteien bzw. den Partnern (im B2B-Sinne).

Zusammenarbeit/ Kooperation

Operative Zusammenarbeit von Bank und FinTech in unterschiedlicher Intensität, zeitlicher Dauer und Zielrichtung zwischen rechtlich selbstständigen Unternehmen. Unterschiedliche Intensitätsstufen sind möglich; bspw. Informationsaustausch, Gemeinschaftsarbeiten mit/ohne Ausgliederung einer (mehrerer) Unternehmensfunktion(en), Gemeinschaftsgründung.

Bank und FinTech bringen Produkte und Leistungen gemeinsam zum Einsatz.

Inkludiert mehrere Modelle, z.B. Fintech-as-a-service, White-Labelling und gemeinsame Neuentwicklung.

Neben Produkten und Dienstleistungen, die am Markt angeboten werden, sind auch Produkte und Dienstleistungen gemeint, die die Bank intern zur Anwendung bringt.

ANHANG 1 - Leitlinienmodell (Excel-Dokument)

Das Excel-Dokument wird auf individuelle Anfrage seitens der Mitglieder durch den Bankenverbandes übmittelt. Senden Sie uns gern eine E-Mail an bab_buero@bdb.de, Stichwort „BdB POL - Anforderung des Excel-Dokumentes“.

ANHANG 2: Validierungsprozess des Risiko-Reifegradmodells

Das RRG-Modell wurde durch reale UCs zwischen Banken und FinTechs iterativ validiert. Ziel war ein methodisch-systematisches Vorgehen, bei dem die Ergebnisse der Arbeit für jeden objektiv nachvollziehbar und wiederholbar waren.

Unter stringenter Anwendung des iterativen Vorgehens wurde jeder Teilschritt des Modells gemeinsam erarbeitet und in Diskussionen innerhalb der Projektgruppe im Hinblick auf die Zielsetzung kritisch hinterfragt. Basierend auf den fünf Risikokategorien (Geschäftskontinuität, aufsichtsrechtliche Anforderung, Leistungserbringung seitens FinTech, Kunde und Informationssicherheit) wurden zunächst maßgebliche Fragen aller beteiligter Institute gesammelt. Im Anschluss daran wurden die Fragen in der gesamten Projektgruppe mehrfach diskutiert, Redundanzen eliminiert und Fragen zusammengefasst, um das Modell überschaubar zu halten. Hierbei blieb die breite Spannweite der Fragen das Ziel der Herangehensweise.

Weiterer Bestandteil der Arbeit war die Einteilung der Fragen in die Koordinaten „Risiko“ und „Auswirkung“. In zwei separaten Arbeitsgruppen wurden zunächst die Fragen und Optionen der beiden Koordinaten weiterentwickelt, anschließend wieder im Gesamtplenum diskutiert und mit ersten UCs erprobt. Bei der Erprobung der UCs wurden die verwendeten Begriffe genauer definiert und Formulierungen geschärft, um eine möglichst hohe Antworteindeutigkeit bei den Modellanwendern zu erzielen.

Nachdem die Fragen, Optionen und Punktzahlen vordefiniert waren, wurde das Modell anschließend anhand von UCs aus den Banken validiert und die entsprechenden RRG ermittelt. Die RRG wurden mit den aktuellen Bewertungen innerhalb der Banken abgeglichen.

Insbesondere jene Fälle mit Diskrepanzen zwischen aktueller Bewertung der Auslagerung in den Banken und der Bewertung nach dem RRG-Modell wurden in der Projektgruppe analysiert und die Gründe der Abweichungen ermittelt.

Häufig waren die Ursachen durch Ungenauigkeiten der Fragstellungen bzw. des Interpretationsspielraums der Antworten bedingt. Infolgedessen wurden in iterativen Schleifen alle Fragen einschließlich der Optionen individuell überprüft und im Ergebnis

- um- bzw. präziser formuliert,

- mit einer anderen Frage zusammengefasst,

- die Antworten validiert,

- die Optionen überprüft und konkretisiert und

- wurde die Gewichtung der Frage diskutiert,

um die Eindeutigkeiten der Fragen und deren Antworten zu gewährleisten. Darüber hinaus wurden die Optionen und das Scoring auf die Belange von FinTechs und deren Spezifika angepasst.

Insgesamt wurde das RRG-Modell mit 17 UCs validiert. Die UCs wurden in Einzelarbeit und in der Projektgruppe intensiv und wiederholt geprüft. In einem konkreten Fall wurde eine bestehende Auslagerung jeweils durch das FinTech und die Bank individuell und unabhängig voneinander anhand des RRG-Modells bewertet, abgeglichen und diskutiert. Sofern sich Abweichungen ergaben, wurde die Ursache erhoben und kritisch im Kontext des RRG-Modells reflektiert. Abweichungen ergaben sich ausschließlich aus einem unterschiedlichen Verständnis der tatsächlichen Dienstleistungskomponente, sodass sich entsprechende Abweichungen nach der Vereinheitlichung des Verständnisses auflösten. Insbesondere an diesem Beispiel wurde deutlich, dass das RRG-Modell eindeutig und einfach anzuwenden ist. Im Austausch der Bewertungen konnten die Sichtweisen schnell ausgetauscht und erklärt werden und dienten der Transparenz der Bewertung.

Nach Abschluss aller Validierungen sind die UCs und ihre RRG erklärbar, nachvollziehbar und mehrheitlich mit den Bewertungen innerhalb der Banken vergleichbar.

ANHANG 3: Validierungsprozess des Anforderungskatalogs

Der folgende Abschnitt beschäftigt sich mit der Validierung der Abstufungen der einzelnen Anforderungstypen pro RRG.

Der RRG (von 1-4) ist eine Risikoeinschätzung der Zusammenarbeit zwischen Bank und FinTech in einem spezifischen Fall. Er ergibt sich aus den Antworten einer Reihe von Fragen (siehe Kapitel „Erläuterung der Logik des Risiko-Reifegradmodells“). Der RRG leitet zur Stufe (1-4) der Anforderungen über, die ein FinTech einhalten muss.

Zur Plausibilisierung unseres Modells haben wir drei exemplarische UCs ausgewählt und für drei Anforderungstypen (Business Continuity Management, Interne Kontrollen sowie Informationssicherheit) die Angemessenheit der Stufe von Anforderungen erprobt.

Folgenden drei UCs wurden ausgewählt:

1) RRG 2 ==> Barzahlungs-Zusatzdienstleistung

2) RRG 3 ==> Kontowechselservice

3) RRG 4 ==> vollumfängliche IT Dienstleistung mit großen Abhängigkeiten und umfangreichen (=allen) Kundendienstleistungen für Privatkunden