Die aktuelle Reformdebatte

Gegenwärtig wird eine intensive Debatte über die Weiterentwicklung der Europäischen Wirtschafts- und Währungsunion geführt. Die Reformvorschläge zielen unter anderem darauf ab, Instrumente und Strukturen zu schaffen, mit denen der Euroraum besser vor künftigen Krisen geschützt wird. In dieser Debatte geht es zum Beispiel um einen gemeinsamen Haushalt der Eurostaaten („Fiskalkapazität“) oder die Umgestaltung des Europäischen Stabilitätsmechanismus (ESM) zu einem Europäischen Währungsfonds. Ein Instrument, das zumindest als Nebeneffekt eine wichtige Funktion beim Abfedern der Wirtschaftskrise gespielt hat, findet bislang in diesen Überlegungen aber keine Beachtung: die sogenannten Target2-Salden.

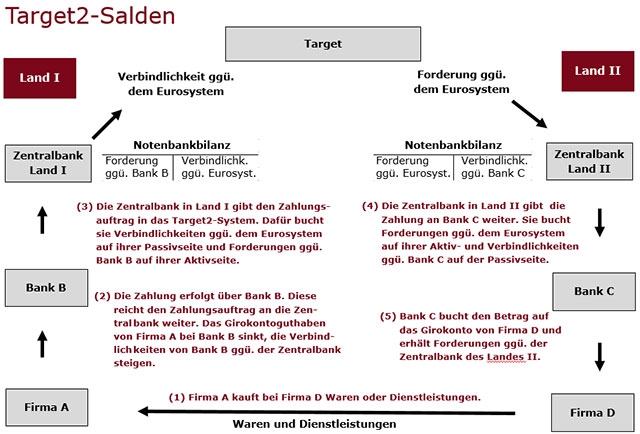

Was ist Target2, was sind Target2-Salden?

Target2 ist ein europäisches Zahlungssystem zur Abwicklung von grenzüberschreitenden Großbetragszahlungen, an dem neben den Eurostaaten auch die Zentralbanken fünf weiterer EU-Länder teilnehmen (Bulgarien, Dänemark, Kroatien, Polen und Rumänien). Die grenzüberschreitenden Zahlungen innerhalb des Target2-Systems werden jeweils über die nationalen Notenbanken verbucht. Zum Tagesende werden die Forderungen und Verbindlichkeiten der nationalen Notenbank konsolidiert.

Bei den Eurostaaten werden die dann noch verbleibenden Salden als Forderung oder Verbindlichkeit der nationalen Notenbank gegenüber der Europäischen Zentralbank gebucht. Vereinfacht gesagt sind die Target-Salden somit eine Art Verrechnungskonto, auf dem die nationalen Zentralbanken „anschreiben“ lassen können. Länder, die nicht Mitglied der Währungsunion sind, können allerdings nur auf Guthabenbasis an Target2 teilnehmen.

Zahlungsbilanzhilfen

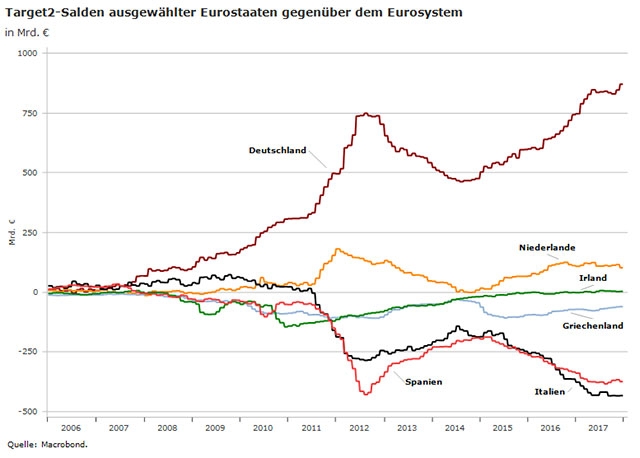

Im Gefolge der Finanzkrise 2008/2009 haben die Target2-Salden zumindest teilweise als Zahlungsbilanzhilfen fungiert. In der vorangegangenen Aufschwungsphase hatten sich nämlich in zahlreichen Eurostaaten erhebliche Leistungsbilanzdefizite aufgebaut. In Spanien stieg das Defizit der Leistungsbilanz vor der Finanzkrise auf fast 10 % des Bruttoinlandsprodukts; in Portugal (12 %), Griechenland (15 %) und Zypern (28 %) war es noch ausgeprägter.

Mit dem Beginn der Finanzkrise wurde es immer schwieriger, diese hohen Leistungsbilanzdefizite durch private Kapitalzuflüsse zu finanzieren. In den Defizitländern setzte daher ein abrupter wirtschaftlicher Anpassungsprozess ein, der durch steigende Target2-Salden abgefedert wurde. Ohne die damals gestiegenen Target-Salden wäre es in den Leistungsbilanzdefizitländern zu einem noch schärferen Nachfrageeinbruch gekommen. Womöglich wären sogar externe Finanzierungskredite (z. B. Zahlungsbilanzhilfen des IWF) nötig gewesen.

Auch Kapitalflucht erhöht Target-Salden

Dass die Target2-Salden auf dem Höhepunkt der europäischen Staatsschuldenkrise in den Jahren 2011 und 2012 den Ruf eines „Krisenthermometers“ erhielten, lag daran, dass in dieser Phase insbesondere die Kapitalflucht aus den Krisenländern die Target-Salden in die Höhe getrieben hat.

Mit dem allmählichen Abklingen der Staatsschuldenkrisen bildeten sich daher auch die Target-Salden wieder zurück.

Zu einem neuerlichen Anschwellen der Salden kam es mit dem Start des Aufkaufprogramms für Staatsanleihen der EZB im März 2015. Die seither auf neue Höchststände gestiegenen Salden resultieren zum Beispiel daraus, dass ein großer Teil der von den nationalen Notenbanken erworbenen Staatsanleihen am Finanzplatz Frankfurt abgewickelt wird und die Zahlungen deswegen über die Deutsche Bundesbank fließen. Diese Situation ist mit der – vor allem durch Kapitalflucht – zugespitzten Lage vor sechs Jahren nicht vergleichbar.

Reformbedarf?

Unmittelbarer Reformbedarf für den grundsätzlichen Umgang mit den Target2-Salden ergibt sich daher nicht. Vereinzelte Vorschläge, die Target-Salden ähnlich wie im Zahlungssystem in den USA zu behandeln – dort werden die Salden zwischen den Fed-Distrikten regelmäßig durch die Übertragung von Wertpapieren ausgeglichen –, scheint nicht zweckdienlich. Eine solche Änderung könnte im Euroraum sogar zu neuerlichen Verunsicherungen an den Finanzmärkten führen.

Gleichwohl sollten aus heutiger Sicht zwei Punkte hervorgehoben werden.

- Die Target2-Salden können eine stabilisierende Wirkung auf die Währungsunion entfalten. Letztlich sind sie eine Art „eingebauter Stabilisator“ für Zahlungsbilanzprobleme. Dieser Punkt sollte auch in der aktuellen Debatte um die Weiterentwicklung der Währungsunion mehr Berücksichtigung finden, denn dies verringert die Notwendigkeit zusätzlicher automatischer Stabilisatoren.

-

Eine Begrenzung der Target2-Salden sollte nicht formell, wohl aber durch eine Ursachenbekämpfung erfolgen. In der konkreten Situation heute ist dies ein weiteres Argument für ein rasches Ende des Aufkaufprogramms der EZB.

Position des Bankenverbandes

- Eine formelle Begrenzung der Target2-Salden oder eine Ausgleichspflicht durch Wertpapierübertragungen ist derzeit nicht angezeigt.

- Die Target-Salden können als Zahlungsbilanzhilfen fungieren. Dies sollte bei den aktuellen Reformvorschlägen für die Währungsunion berücksichtigt werden, denn die Möglichkeit von Target-Salden reduziert die Notwendigkeit zusätzlicher automatischer Stabilisatoren.

- Statt formeller Restriktionen für die Target-Salden sollten besonders hohe Target-Salden ursachengerecht begrenzt werden. Auch aus diesem Grund sollten die Nettokäufe von Staatsanleihen durch die EZB spätestens Ende September dieses Jahres eingestellt werden.