- Die deutsche Wirtschaft tritt seit Herbst letzten Jahres auf der Stelle. Die gesamtwirtschaftliche Leistung dürfte im zweiten Halbjahr 2023 sogar wieder sinken.

- Im laufenden Jahr rechnet der Bankenverband mit einem Rückgang des Bruttoinlandsprodukts um 0,5 %.

- Die Inflation wird in den kommenden Monaten weiter sinken. Für den Jahresdurchschnitt 2023 prognostiziert der Bankenverband eine Teuerungsrate von 6,0 % in Deutschland.

Weltwirtschaft ohne Schwung

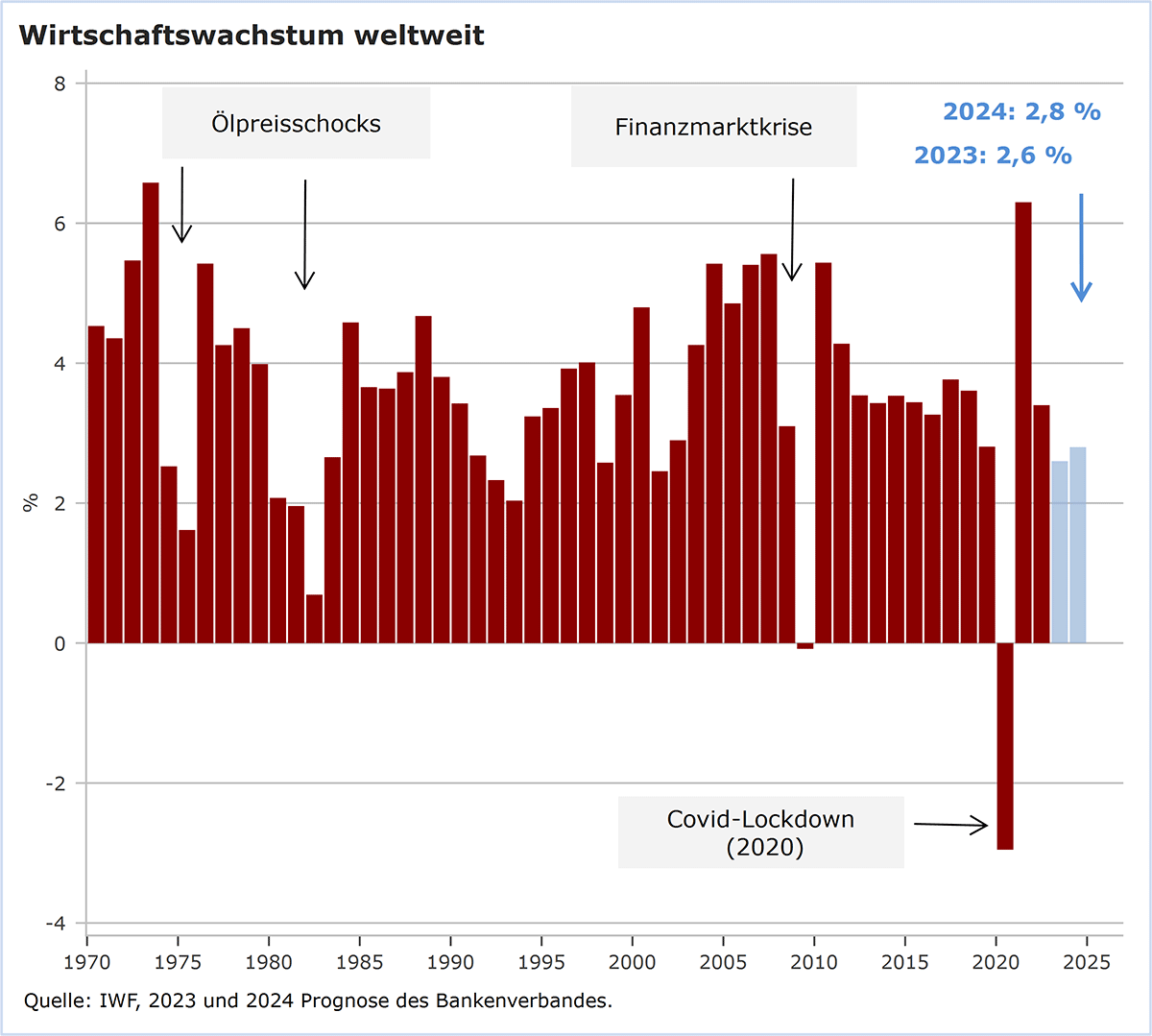

Die Weltwirtschaft wird weiterhin von einer außergewöhnlich hohen Unsicherheit und einer schwachen Wachstumsdynamik geprägt. Die zu Beginn des Jahres erwartete Belebung der chinesischen Wirtschaft nach dem Ende der Null-Covid-Politik war nur von sehr kurzer Dauer und im globalen Rahmen kaum spürbar. Hinzu kommen die nur langsam abflauende Inflation in vielen Industrieländern sowie die weltweiten Leitzinserhöhungen seit dem Frühjahr 2022, die inzwischen mehr und mehr die wirtschaftlichen Aktivitäten dämpfen.

Grafik: Wirtschaftswachstum weltweit

Positiv ist hingegen, dass sich die US-Wirtschaft – trotz einer massiven geldpolitischen Straffung der amerikanischen Notenbank – im bisherigen Jahresverlauf überraschend widerstandsfähig und robust zeigt.

Für das laufende Jahr erwarten wir ein globales Wirtschaftswachstum von rund 2 ½ %. Die bislang für die zweite Jahreshälfte 2023 unterstellte allmähliche Erholung der Weltkonjunktur muss allerdings verschoben werden. Daher prognostizieren wir auch für das Jahr 2024 nur ein sehr moderates Wachstum der Weltwirtschaft. Mit 2 ¾ % dürfte die Wachstumsrate nur geringfügig über dem diesjährigen Niveau liegen und gut einen Prozentpunkt unter dem langjährigen Trend vor der Covid-Pandemie bleiben (2000-2019).

Angesichts der strukturellen Änderungen in den globalen Produktions- und Lieferketten wird die Weltwirtschaft wahrscheinlich für längere Zeit auf einem deutlich niedrigeren Wachstumstrend bleiben. Die strukturellen Änderungen basieren insbesondere auf:

- geopolitischen Verschiebungen (multiple Zentren) und der strategischen Frage nach dem Zugang zu wichtigen Rohstoffen;

- dem Bestreben, grenzüberschreitende Lieferketten widerstandsfähiger gegenüber Krisen und temporären Störungen (auch Störungen durch extreme Klimaereignisse) zu machen;

- wirtschaftlichen und technologischen Entwicklungen, die zu einer Verschiebung von globalen Marktanteilen in der industriellen Produktion führen.

Wirtschaft im Euroraum auf holpriger Strecke

Die aktuelle Wirtschaftslage im Euroraum wird sowohl von konjunkturellen als auch von strukturellen Herausforderungen belastet. Auf der konjunkturellen Seite schlagen insbesondere die inflationsbedingte Konsumflaute sowie – mehr und mehr – die Leitzinserhöhungen zu Buche. Zudem kommt vom außenwirtschaftlichen Umfeld keine Entlastung.

Die strukturellen Herausforderungen lasten besonders auf dem Industriesektor. Der Energiepreisschock im vergangenen Jahr hat vor allem in der deutschen Industrie die Produktionskosten kräftig nach oben getrieben. Die erhöhte Unsicherheit über die längerfristigen Energiepreise droht zudem Investitionsentscheidungen zu verzögern.

In den ersten beiden Quartalen 2023 ist die Wirtschaft in der Währungsunion nur marginal gewachsen (jeweils +0,1 % ggü. dem Vq.). Getragen wurde das Wachstum vor allem vom Dienstleistungssektor. Zuletzt haben aber auch die Stimmungsindikatoren für Dienstleistungen im Euroraum einen merklichen Dämpfer erhalten.

Vor diesem Hintergrund rechnen wir in den nächsten zwei bis drei Quartalen mit einer Stagnation bzw. einem weiterhin nur minimalen Wirtschaftswachstum im Euroraum. Im Jahresdurchschnitt 2023 würde das BIP lediglich um 0,5 % steigen. Für 2024 rechnen wir nur mit einem geringfügig höheren Plus von 0,6 %.

Die wirtschaftliche Entwicklung im Euroraum wird allerdings sehr heterogen ausfallen. Volkswirtschaften, die stark vom Dienstleistungssektor und dem Tourismus geprägt sind, sollten vergleichsweise robust bleiben; Eurostaaten mit einer stark industriell geprägten Wirtschaftsstruktur und einer hohen Exportabhängigkeit werden länger und stärker unter Druck stehen.

Inflationsrate: Im Jahresverlauf 2024 wie-der eine Zwei vor dem Komma

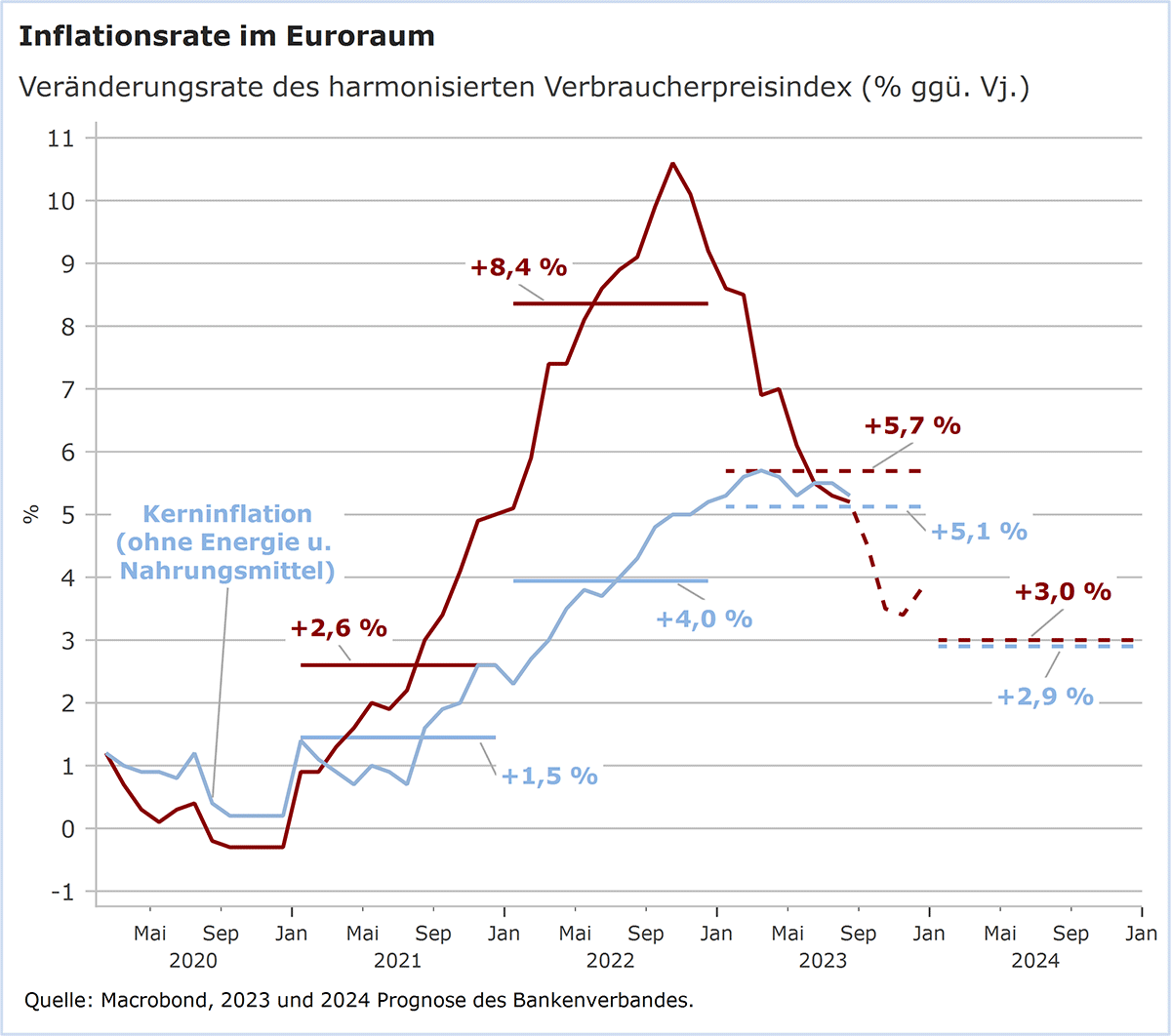

Aufgrund günstiger Basiseffekte und des sinkenden Preisdrucks auf den Vorstufen (Import- und Erzeugerpreise) sollte die jährliche Inflationsrate sowohl in Deutschland als auch im Euroraum in den kommenden Monaten spürbar nachlassen.

Grafik: Inflationsrate im Euroraum

Die zuletzt wieder deutlich gestiegenen Rohölpreise werden – wenn der Preisanstieg anhalten sollte – den erwarteten Rückgang der Inflationsrate allerdings dämpfen.

Wegen der besonders hohen Inflationsraten im ersten Halbjahr 2023 werden die Jahresdurchschnittszahlen auch für das Gesamtjahr außerordentlich hoch ausfallen. So wird die Teuerungsrate im Durchschnitt dieses Jahres in der Währungsunion voraussichtlich bei 5,7 % liegen, die Kernrate bei 5,1 %.

Im kommenden Jahr sollte sich der abflachende Trend bei der Inflationsrate fortsetzen. Im zweiten Halbjahr 2024 könnte bei der allgemeinen Preissteigerungsrate im Euroraum sogar wieder eine Zwei vor dem Komma stehen. Für den Jahresdurchschnitt 2024 prognostizieren wir für den Euroraum eine Rate von 3,0 %.

Es besteht allerdings ein gewisses Risiko einer „zweiten“ Inflationswelle durch die Lohnentwicklung. Gerade in vielen arbeitsintensiven Dienstleistungsbereichen ist der Lohndruck bereits in diesem Jahr überdurchschnittlich hoch gewesen. Sollte sich diese Entwicklung fortsetzen, könnte die Inflationsrate im Jahresverlauf 2024 sogar wieder anziehen.

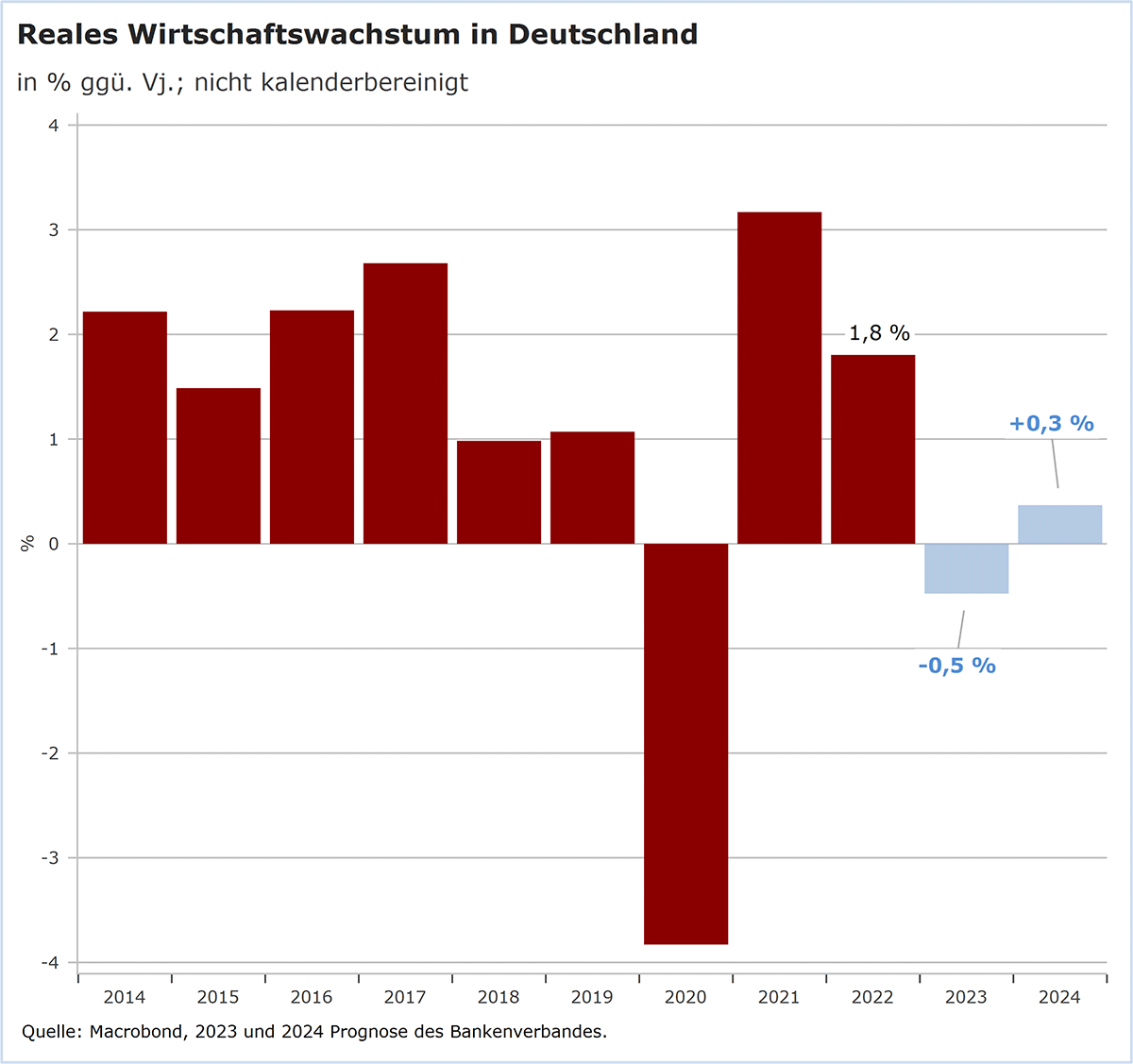

Deutsche Wirtschaft tritt auf der Stelle

Die Wirtschaft in Deutschland wird in diesem sowie in den kommenden zwei Quartalen kaum vom Fleck kommen. Gemessen an den BIP-Zahlen dürfte die gesamtwirtschaftliche Leistung sogar wieder sinken.

Eine tiefe Rezession ist jedoch nicht zu befürchten. Das liegt vor allem daran, dass der Arbeitsmarkt – trotz der wirtschaftlichen Flaute – recht stabil bleibt. Während die Zahl der Arbeitslosen in diesem und im kommenden Jahr nur leicht zunehmen sollte, wird die Beschäftigung voraussichtlich weiter auf neue Höchststände steigen. Anders als in früheren wirtschaftlichen Schwächephasen wirkt der Arbeitsmarkt dadurch konjunkturell stabilisierend.

Grafik: Reales Wirtschaftswachstum in Deutschland

Kurzfristig könnte die nachlassende Nachfrage aus dem In- und Ausland die gesamtwirtschaftliche Leistung in Deutschland etwas nach unten drücken. Bei der inländischen Nachfrage bremst weiterhin der reale Kaufkraftverlust der privaten Haushalte. Auch die bisherigen Zinserhöhungen der EZB werden in der Realwirtschaft noch nachwirken. Belastungsfaktoren auf der außenwirtschaftlichen Seite stellen vor allem die schwache Weltwirtschaft sowie die prognostizierte Abschwächung der US-Konjunktur über den Winter 2023/24 dar.

Bei einem leicht schrumpfenden BIP im zweiten Halbjahr 2023 ergibt sich im Jahresdurchschnitt ein Rückgang der gesamtwirtschaftlichen Leistung von rund 0,5 %. Dass die Prognose noch ungünstiger ausfällt als für den gesamten Euroraum, lässt sich vor allem mit der großen Bedeutung des Industriesektors und der Exporte in Deutschland begründen. Zudem wurde die deutsche Wirtschaft besonders stark vom Energiepreisschock und dem Ende der russischen Gaslieferungen getroffen.

Im Jahresverlauf 2024 sollte die deutsche Wirtschaft aber wieder auf einen Wachstumspfad zurückfinden. Dieser wird bis auf weiteres allerdings recht flach bleiben. Die Impulse für die konjunkturelle Wiederbelebung sollten vor allem von einer allmählich wieder anziehenden Konsumnachfrage kommen. Die rückläufige Inflation dürfte die Kaufkraft der privaten Haushalte stützen.

Für den Jahresdurchschnitt 2024 bleibt die Prognose sehr bescheiden: Mit 0,3 % kann allenfalls von einem „Schmalspurwachstum“ gesprochen werden. Das Wachstum der besonders konjunktursensiblen Ausrüstungsinvestitionen würde sich, unseren Prognosen zufolge, sogar von rund 3 % in diesem Jahr auf ernüchternde 1,5 % halbieren.

Um die Investitionstätigkeit deutlich zu stärken, sind unseres Erachtens vor allem bessere Rahmenbedingungen für Investitionen nötig: schnellere Planungs- und Genehmigungsverfahren, ein umfassender Bürokratieabbau und Klarheit über die künftige Energiepolitik. Besonders wichtig wären ferner nennenswerte steuerliche Anreize über vorteilhaftere Abschreibungsmöglichkeiten.

Prognoseübersicht

Deutschland

| Prognose | 2022 | 2023 | 2024 |

|---|---|---|---|

| Bruttoinlandsprodukt | +1,8 | -0,5 | +0,3 |

| Konsumausgaben privater Haushalte | +3,9 | -0,8 | +0,7 |

| Konsumausgaben des Staates | +1,6 | -2,8 | +1,6 |

| Ausrüstungsinvestitionen | +4,0 | +2,8 | +1,6 |

| Bauinvestitionen | -1,8 | -1,0 | -0,8 |

| Exporte | +3,3 | 0 | +1,5 |

| Importe | +6,6 | -0,9 | +2,3 |

| Entwicklung der Verbraucherpreise | +6,9 | +6,0 | +3,0 |

| Zahl der Arbeitslosen (Millionen) | 2,42 | 2,58 | 2,59 |

| Sparquote der priv. Haushalte | 11,1 | 11,1 | 10,8 |

Euroraum

| Prognose | 2022 | 2023 | 2024 |

|---|---|---|---|

| Bruttoinlandsprodukt | +3,4 | +0,5 | +0,6 |

| Entwicklung der Verbraucherpreise | +8,4 | +5,7 | +3,0 |

| Kerninflation | +3,9 | +5,1 | +2,9 |

| Arbeitslosenquote | 6,7 | 6,7 | 6,8 |

Die Konjunkturprognose des Bankenverbands wird halbjährlich durchgeführt und beruht auf einer Umfrage unter den 15 Chefvolkswirten von privaten Banken, die Mitglieder des Ausschusses für Wirtschafts- und Währungspolitik des Bankenverbands sind. Diese Mitglieder sind:

Dr. Holger Schmieding, Chefvolkswirt, Berenberg, und Ausschussvorsitzender

Dr. Klaus Bauknecht, Chefvolkswirt, IKB Deutsche Industriebank

Daniel Bleiberg, Chefvolkswirt, Deutsche Pfandbriefbank

Dr. Jan Bottermann, Chefvolkswirt, National-Bank

Carsten Brzeski, Chefvolkswirt, ING-DiBa

Dr. Felix Hüfner, Chefvolkswirt Deutschland, UBS Europe

Carsten Klude, Chefvolkswirt, M.M. Warburg

Dr. Jörg Krämer, Chefvolkswirt, Commerzbank

Dr. Alexander Krüger, Chefvolkswirt, Hauck Aufhäuser Lampe Privatbank

Carsten Mumm, Chefvolkswirt, Donner & Reuschel

Dr. Andreas Rees, Chefvolkswirt Deutschland, Unicredit Bank

Dr. Cyrus de la Rubia, Chefvolkswirt, Hamburg Commercial Bank

Stefan Schilbe, Chefvolkswirt Deutschland, Leiter Economic Resarch Deutschland, HSBC Deutschland

Stefan Schneider, Chief German Economist, Head of German Macroeconomics, Deutsche Bank

Dr. Dirk Schumacher, Senior European Economist and Managing Director, Natixis Zweigniederlassung Deutschland

Heiner Herkenhoff, Hauptgeschäftsführer, Bankenverband

Dr. Hilmar Zettler, Managing Director, Geschäftsbereichsleiter Bankenaufsicht und Einlagensicherung, Bankenverband

Volker Hofmann, Leiter Volkswirtschaft, Bankenverband

{kind=link}

{kind=link}

{kind=link}