- Die deutsche Wirtschaft steckt in einer ausgeprägten Schwächephase.

- Ab dem Frühjahr dieses Jahres könnte die deutsche Wirtschaft wieder auf einen Wachstumspfad zurückkehren. Im zweiten Halbjahr wären sogar Quartalsraten von 0,3 % möglich. Doch auch unter diesen Annahmen würde das BIP im Jahresdurchschnitt 2024 nicht über eine Stagnation hinauskommen.

- Die Inflation wird in den kommenden Monaten weiter nachlassen. Für den Jahresdurchschnitt 2024 prognostiziert der Bankenverband eine Teuerungsrate von 2,5 % in Deutschland.

Weltwirtschaft bleibt unter dem Potenzialwachstum

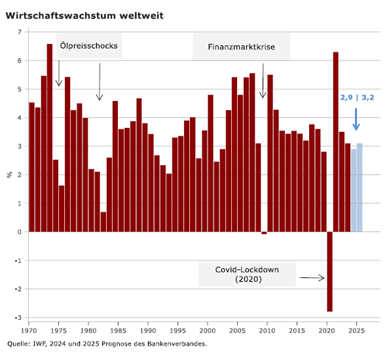

Die Dynamik der Weltwirtschaft hat sich in den letzten Jahren merklich verlangsamt. Gleich mehrere Faktoren sind dafür verantwortlich: angefangen bei der Covid-Pandemie und den gestörten globalen Lieferketten, über einen kräftigen Sprung bei Inflation und Zinsen, bis hin zu den deutlich gestiegenen geo- und handelspolitischen Spannungen. Von 2019 bis Ende des vergangenen Jahres wuchs die Weltwirtschaft mit einer jährlichen Rate von rund 2,5 %. In den zehn Jahren zuvor (2010 bis 2019) lag diese Rate bei 3,7 % pro Jahr, was in etwa auch dem globalen Wachstumspotenzial entsprechen dürfte.

Die Weltwirtschaft befindet sich aktuell in einer Phase der Bodenbildung. Diese Phase wird sich allerdings bis weit in das nächste Jahr hinein erstrecken. In konkreten Wachstumszahlen würde dies für die Weltwirtschaft in diesem und im kommenden Jahr jeweils rund 3 % bedeuten.

Gestützt wird die Stabilisierung der Weltwirtschaft von der weltweit abflauenden Inflation. Außerdem wurde das Risiko einer Rezession in den USA inzwischen fast vollständig aus den Prognosen herausgenommen. Für einige asiatische Schwellenländer wird ferner ein wieder anziehendes Wirtschaftswachstum vorhergesagt.

Dass sich im Prognosezeitraum bis Ende 2025 dennoch keine nennenswert höhere Dynamik für die Weltwirtschaft ergibt, hat vor allem drei Gründe:

- weiterhin fehlende Impulse der chinesischen Wirtschaft,

- vergleichsweise verhaltene Wachstumsperspektiven für den Euroraum sowie

- die anhaltend hohen geopolitischen Risiken, die teilweise und schleichend zum Umsteuern von globalen Produktions- und Lieferprozessen (und letztlich höheren Produktionskosten) führen.

US-Wirtschaft: Zwischen „No-Landing“ und „sanfter Landung“

Ungeachtet der massiven geldpolitischen Straffungen blieb die US-Wirtschaft bis zuletzt äußerst robust. Stützen waren vor allem der sehr robuste Arbeitsmarkt sowie die staatliche Förderung von Investitionen. Während von sehr vielen Ökonomen im Herbst letzten Jahres noch eine Rezession für die US-Wirtschaft vorhergesagt wurde, wurde das „Hard Landing“-Szenario beinahe vollständig aus den Prognosen herausgenommen. Wir gehen zwar weiterhin davon aus, dass die kräftigen Zinsschritte der Fed und die deutlich verschlechterten Finanzierungsbedingungen die gesamtwirtschaftliche Nachfrage in den USA dämpfen werden. Die im Jahresverlauf unter leichten Schwankungen weiter nachlassende Inflation sollte allerdings zu steigenden Realeinkommen und einer zusätzlichen Belebung der Konsumnachfrage führen. Die ab dem Sommer erwarteten Zinssenkungen der Fed könnten die Lage auf dem Immobilienmarkt stabilisieren. Die rezessiven Tendenzen in der Bauwirtschaft – insbesondere im Wohnungsbau – sollten dann enden.

Für den Jahresdurchschnitt 2024 erwarten wir für die USA ein Wirtschaftswachstum von rund 2 %. Im kommenden Jahr sollte die Wachstumsrate nur geringfügig niedriger sein.

Verhaltene Entwicklung im Euroraum

Die gesamtwirtschaftliche Leistung im Euroraum sollte auch in diesem Jahr steigen. Das prognostizierte Wirtschaftswachstum sollte mit 0,5 % allerdings auf dem gleichen Niveau liegen wie im Vorjahr. Die wirtschaftliche Dynamik im Euroraum bleibt weiterhin deutlich hinter der Entwicklung in anderen wichtigen Wirtschaftsräumen zurück, was vor allem auf hartnäckige, strukturelle Wachstumsprobleme hindeutet.

Die im weiteren Jahresverlauf sinkende Inflation sollte zu steigenden Realeinkommen führen und die Nachfrage der privaten Haushalte wiederbeleben. Der Arbeitsmarkt bleibt robust, was die Konsumnachfrage ebenfalls stützt. Zusätzliche wirtschaftliche Impulse dürften ferner von einer erwarteten Zinswende der EZB ausgehen.

Der Industriesektor bleibt in den meisten Eurostaaten hingegen unter Druck. Starke Kostensteigerungen reduzieren gerade für exportorientierte Unternehmen die internationale Wettbewerbsfähigkeit. Euro-Länder mit einem vergleichsweise großen Wertschöpfungsanteil des Dienstleistungssektors bzw. im Tourismus dürften daher etwas stärker wachsen.

Im kommenden Jahr sollte auch der Industriesektor wieder etwas Rückenwind bekommen. Voraussetzung dafür: Eine Belebung der Investitionen. Sie sind das entscheidende Instrument für Kostensenkungen, einen modernen Produktionsprozess (z. B. Digitalisierung, KI) sowie für die wirtschaftliche Transformation der Unternehmen in Richtung Nachhaltigkeit.

Für das Jahr 2025 erwarten wir für den Euroraum ein BIP-Wachstum von 1,4 %. Die Arbeitslosenquote, die im Jahresdurchschnitt 2024 um 0,1 Prozentpunkte steigen dürfte, sollte 2025 um den gleichen Wert, auf dann 6,5 %, zurückgehen.

Inflation zunächst weiter auf dem Rückzug …

Die Inflation im Euroraum wird in den kommenden Monaten weiter zurückgehen. Die straffere Geldpolitik und die Konjunkturschwäche zeigen Wirkung. Der Rückgang der Teuerungsrate wird allerdings nicht mehr so zügig vonstattengehen wie in den vergangenen Monaten. Im Spätsommer könnte ein zwischenzeitlicher Tiefpunkt bei rund bzw. etwas unter 2 % erreicht werden.

Spätestens im Herbst dieses Jahres dürften die aktuell preisdämpfenden Effekte, wie der Rückgang der Energiepreise und die Stabilisierung der Nahrungsmittelpreise, auslaufen. Außerdem könnten in der zweiten Jahreshälfte die kräftigen Lohnerhöhungen – allen voran im Dienstleistungssektor - stärker auf die Verbraucherpreise durchschlagen. Zum Jahresende ist daher im Euroraum mit einer Inflationsrate von über 2 % zu rechnen.

Im Jahresdurchschnitt 2024 prognostizieren wir für den gemeinsamen Währungsraum eine Teuerungsrate von 2,4 %. Im Jahresdurchschnitt 2025 dürfte diese Rate auf 2,2 % sinken, wobei im Jahresverlauf mit einer wieder leicht anziehenden Inflationsrate gerechnet wird.

… mittelfristig aber wohl eher etwas über der 2 %-Marke

Mittelfristig würde die Inflationsrate ohnehin eher etwas über der 2 %-Marke verharren. Insbesondere die strukturellen Faktoren - demografischer Wandel, Arbeitskräfteknappheit, Neuordnung der Handelsströme sowie die grüne Transformation der Wirtschaft - sollten dauerhaft für einen etwas höheren Preisdruck sorgen.

Zinssenkungen der EZB ab Sommer fest eingepreist

Wir erwarten, dass die EZB die Leitzinsen im Juni zum ersten Mal senken wird (25 Basispunkte). Bis zum Jahresende könnten zwei weitere Zinsschritte um jeweils 25 Basispunkte folgen. Sollte die Inflationsrate, wie von uns prognostiziert im Laufe des Jahres 2025 eher am oberen Rand des EZB-Ziels von rund 2 % liegen, könnten die europäischen Währungshüter mit den Zinssenkungen bei einem Einlagesatz von rund 3 % auch für eine längere Zeit pausieren.

Deutsche Wirtschaft steckt in einer ausgeprägten Schwächephase

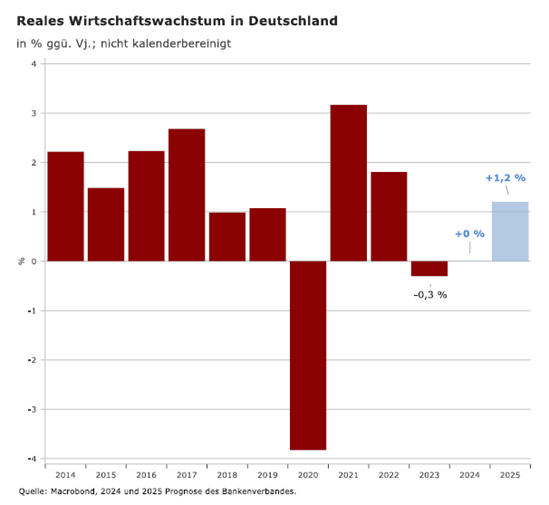

Die deutsche Wirtschaft befindet sich in einer ausgeprägten Schwächephase. Die Industrieproduktion ist – unter gewissen Schwankungen – seit dem Frühjahr 2019 um mehr als 10 % gesunken. Der Rückgang hielt bis zuletzt (Jahresende 2023) an. Aber auch die gesamtwirtschaftliche Leistung lag Ende 2023 lediglich auf dem Stand von vor gut vier Jahren (spitzgerechnet +0,1 % über dem Stand vom Q4/2019).

Leichte Erholung im Jahresverlauf

Ab dem Frühjahr dieses Jahres könnte die deutsche Wirtschaft wieder auf einen Wachstumspfad zurückkehren. Im zweiten Halbjahr wären sogar Quartalsraten von 0,3 % möglich. Doch auch unter diesen Annahmen würde das BIP im Jahresdurchschnitt 2024 nicht über eine Stagnation hinauskommen.

Für eine leichte Zunahme des BIP im Jahresverlauf sprechen insbesondere:

- Die weiter nachlassende Inflation, die zusammen mit ordentlichen Lohnabschlüssen und dem robusten Arbeitsmarkt zu realen Einkommenssteigerungen führt;

- die erwarteten Leitzinssenkungen der EZB sowie

- ein Ende des aktuell noch anhaltenden Lagerabbaus in den Unternehmen.

Von der Exportseite werden hingegen keine durchgreifenden Impulse erwartet. In den Risikoszenarien könnten sich die Handelskonflikte sogar noch weiter zuspitzen und die geopolitischen Spannungen könnten, bei einer weiteren Verschärfung, zu neuerlichen Störungen in den globalen Produktions- und Lieferketten führen.

Im Jahresdurchschnitt würde sich für das BIP in Deutschland 2024 eine „schwarze Null“ (0 %) ergeben. Der private Konsum, der im vergangenen Jahr deutlich gesunken ist, sollte um etwa 0,7 % steigen. Für die Ausrüstungsinvestitionen (+0,4 %) und Exporte (+0,2 %) erwarten wir faktisch eine Stagnation. Die Bauinvestitionen dürften hingegen erneut deutlich sinken (-2,0 %), und der Anstieg der Importe um fast 1 % würde den Außenhandelsüberschuss der deutschen Wirtschaft weiter reduzieren.

Etwas mehr Zuversicht für das kommende Jahr

Für das Jahr 2025 fällt die Prognose wieder etwas freundlicher aus. Das BIP sollte im Jahresdurchschnitt um 1,2 % wachsen, was deutlich über der Potenzialrate liegen würde, die der Sachverständigenrat gegenwärtig auf 0,4 % schätzt.

Die stärksten Wachstumsimpulse werden im kommenden Jahr vom privaten Konsum erwartet (+1,2 %). Zudem sollte die Rezession in der Bauwirtschaft beendet werden und die Bauinvestitionen im nächsten Jahr steigen. Exporte und Importe sollten 2025 mit einer ähnlichen Rate wachsen (jeweils rund 2,0 %), was zu einem geringfügigen Anstieg des Leistungsbilanzüberschusses führen dürfte. Positiv sind ebenfalls die Prognosen für die Ausrüstungsinvestitionen, wobei das vorhergesagte Wachstum von 1,8 % bei dieser extrem zyklischen BIP-Komponente alles andere als einen „Durchbruch“ markieren würde.

Prognoseübersicht

Deutschland

|

Prognose |

2023 |

2024 |

2025 |

|

Bruttoinlandsprodukt |

-0,3 |

0 |

+1,2 |

|

Konsumausgaben privater Haushalte |

-0,7 |

+0,7 |

+1,2 |

|

Konsumausgaben des Staates |

-1,5 |

+0,8 |

+1,1 |

|

Ausrüstungsinvestitionen |

+3,0 |

+0,4 |

+1,8 |

|

Bauinvestitionen |

-2,7 |

-2,0 |

+0,5 |

|

Exporte |

-2,2 |

+0,2 |

+2,0 |

|

Importe |

-3,4 |

+0,8 |

+2,2 |

|

Entwicklung der Verbraucherpreise |

+5,9 |

+2,5 |

+2,2 |

|

Zahl der Arbeitslosen (Millionen) |

2,61 |

2,70 |

2,63 |

|

Sparquote der priv. Haushalte |

11,3 |

11,2 |

10,8 |

Euroraum

|

Prognose |

2023 |

2024 |

2025 |

|

Bruttoinlandsprodukt |

+0,5 |

+0,5 |

+1,4 |

|

Entwicklung der Verbraucherpreise |

+5,4 |

+2,4 |

+2,2 |

|

Kerninflation |

+4,9 |

+2,5 |

+2,2 |

|

Arbeitslosenquote |

6,5 |

6,6 |

6,5 |

Finanzmarkt

|

Prognose |

18. März 2024 |

Ende 2024 |

Ende 2025 |

|

Wechselkurs USD/EUR |

1,09 |

1,12 |

1,15 |

|

Rendite deutsche Staatsanleihen (10 Jahre) |

2,46 |

2,40 |

2,60 |

|

Ölpreis ($/Barrel Brent) |

85,00 |

82,00 |

80,00 |

Die Konjunkturprognose des Bankenverbandes wird halbjährlich durchgeführt und beruht auf einer Umfrage unter den 15 Chefvolkswirten privater Banken, die Mitglieder des Ausschusses für Wirtschafts- und Währungspolitik sind. Diese Mitglieder sind:

Dr. Holger Schmieding, Chefvolkswirt, Berenberg, und Ausschussvorsitzender

Dr. Klaus Bauknecht, Chefvolkswirt, IKB Deutsche Industriebank

Daniel Bleiberg, Chefvolkswirt, Deutsche Pfandbriefbank

Dr. Jan Bottermann, Chefvolkswirt, National-Bank

Carsten Brzeski, Chefvolkswirt, ING-DiBa

Dr. Felix Hüfner, Chefvolkswirt Deutschland, UBS Europe

Carsten Klude, Chefvolkswirt, M.M. Warburg

Dr. Jörg Krämer, Chefvolkswirt, Commerzbank

Dr. Alexander Krüger, Chefvolkswirt, Hauck Aufhäuser Lampe Privatbank

Carsten Mumm, Chefvolkswirt, Donner & Reuschel

Dr. Andreas Rees, Chefvolkswirt Deutschland, Unicredit Bank

Dr. Cyrus de la Rubia, Chefvolkswirt, Hamburg Commercial Bank

Stefan Schilbe, Chefvolkswirt Deutschland, Leiter Economic Resarch Deutschland, HSBC Deutschland

Dr. Dirk Schumacher, Senior European Economist and Managing Director, Natixis Zweigniederlassung Deutschland

Dr. Robin Winkler, Chefvolkswirt Deutschland, Deutsche Bank

Heiner Herkenhoff, Hauptgeschäftsführer, Bankenverband

Dr. Hilmar Zettler, Managing Director, Geschäftsbereichsleiter Bankenaufsicht und Einlagensicherung, Bankenverband

Volker Hofmann, Leiter Volkswirtschaft, Bankenverband

Downloads

Wirtschaftspolitik aktuell: Konjunkturprognose vom Frühjahr 2024

Präsentation Konjunkturprognose März 2024

Kontakt

Friederika Boehme

Volkswirtschaft