Konjunkturprognose des Bankenverbandes vom März 2023

Die Inflation wird in diesem Jahr allmählich nachlassen

- Die deutsche Wirtschaft befindet sich in einer „Winterdelle“, die aber bereits im zweiten Quartal 2023 enden sollte. Für das laufende Jahr erwartet der Bankenverband eine Stagnation der gesamtwirtschaftlichen Leistung.

- Unsere Wachstumsprognose für Deutschland und den Euroraum haben wir infolge der jüngsten Turbulenzen an den Finanzmärkten sowie der Stützungsmaßnahmen für Finanzinstitute in den USA und der Schweiz nicht revidiert. Die Aufwärtschancen für die Prognose, die sich in den letzten Monaten abgezeichnet hatten, sind allerdings wieder gesunken.

- Die Inflation wird in diesem Jahr allmählich nachlassen. Für den Jahresdurchschnitt 2023 prognostiziert der Bankenverband eine Teuerungsrate von 5,9 % in Deutschland.

Finanzmarktturbulenzen machen keine Prognoseänderungen nötig

Die Turbulenzen an den Finanzmärkten in den vergangenen Wochen sowie die Stützungsmaßnahmen für Finanzinstitute in den USA und der Schweiz haben nicht dazu geführt, dass wir unsere Wachstumsprognosen für Deutschland und den Euroraum revidiert haben. Kern der Turbulenzen sind konkrete Einzelfälle; es liegt keine systemische Krise vor. Die Ansteckungseffekte auf den Euroraum schätzen wir als gering ein.

Gleichwohl wird die Unsicherheit an den Finanzmärkten und bei Investoren bis auf weiteres auf einem höheren Niveau verharren. Vor diesem Hintergrund haben wir unsere Prognosen bezüglich der Leitzinsentwicklung in den USA und auch im Euroraum geringfügig geändert. Der Zinsgipfel wird voraussichtlich etwas niedriger ausfallen als zuvor erwartet.

In den USA ist zudem die Wahrscheinlichkeit einer Rezession in der zweiten Jahreshälfte ge-stiegen. Darüber hinaus dürfte der Rückgang des BIP auch etwas stärker ausfallen, als im Mittel der Prognosen noch vor kurzem erwartet wurde. Für die konjunkturelle Entwicklung in Deutschland und im Euroraum werden sich allenfalls indirekte Effekte über die Abschwächung der US-Wirtschaft ergeben. Daher halten wir aus heutiger Sicht an unserer Prognose einer Stagnation der gesamtwirtschaftlichen Leistung in Deutschland im Jahresdurchschnitt 2023 und einem moderaten Wachstum von 1,3 % im kommenden Jahr fest.

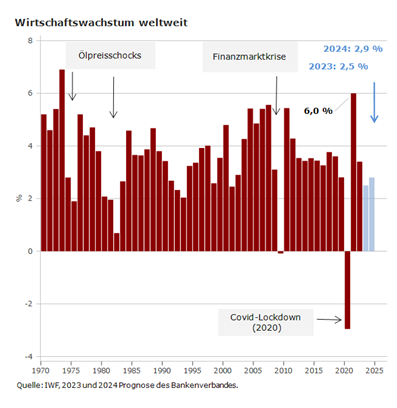

Perspektiven für die Weltwirtschaft bleiben verhalten

Das globale Wirtschaftswachstum hat sich im vergangenen Jahr kräftig abgeschwächt und im Vergleich zum Jahr 2021 fast halbiert. Derzeit bestehen allerdings Chancen auf eine Bodenbildung. Zur Stabilisierung dürften vor allem die Abkehr von der Null-Covid-Politik in China sowie die spürbare Beruhigung bei den Rohstoffpreisen beitragen. Auch die globalen Lieferengpässe flauen weiter ab. Belastungen kommen hingegen von dem weltweit sehr hohen Inflationsdruck, den anhaltend hohen geopolitischen Unsicherheiten sowie der sich voraussichtlich noch etwas weiter straffenden Geldpolitik. Dies alles wird den privaten Konsum und die Investitionstätigkeit dämpfen.

Das globale Wirtschaftswachstum wird im Jahresdurchschnitt 2023 voraussichtlich noch einmal schwächer ausfallen als im vergangenen Jahr (2022: 3,4 %). Für das laufende Jahr erwarten wir ein Wachstum von rund 2,5 %. In der zweiten Jahreshälfte 2023 sollten sich die Erholungstendenzen der Weltwirtschaft langsam wieder etwas stärker bemerkbar machen. Diese Entwicklung dürfte allerdings stark vom asiatischen Wirtschaftsraum geprägt werden. In vielen Industrieländern werden die hohe Inflation und die damit verbundenen Zinsstraffungen auch im weiteren Jahresverlauf einen Schatten auf die wirtschaftliche Entwicklung werfen.

Hinzu kommen enorme strukturelle Herausforderungen, allen voran die wirtschaftliche Transformation in Richtung Nachhaltigkeit, der demografische Wandel, der in vielen Industrieländern zu Knappheiten auf den Arbeitsmärkten führen dürfte, sowie die geopolitischen Herausforderungen, die zu einem stärkeren Umbau der globalen Produktions- und Lieferketten führen. Daher erwarten wir im nächsten Jahr nur ein „gedämpftes“ globales Wirtschaftswachstum von 2,9 %. Diese Prognose liegt fast ein Prozentpunkt unter dem Wachstumstrend der vergangenen Dekade vor der Covid-Pandemie.

Wirtschaft im Euroraum am Rand der Stagnation

Die Wirtschaft im Euroraum ist im Winter 2022/23 um eine Rezession herumgekommen. Staatliche Hilfen, gesunkene Energiepreise, ein relativ hoher Füllstand der Gasspeicher und ein überraschend robuster Arbeitsmarkt haben die wirtschaftliche Lage stabilisiert. Die wirtschaftlichen Prognosen für das laufende Jahr bleiben allerdings sehr verhalten. Kurzfristig könnte es zu belebenden Nachfrageeffekten durch das wieder anziehende Wirt-schaftswachstum in China kommen. Zugleich werden jedoch die bereits erfolgten Leitzinserhöhungen mit der üblichen Zeitverzögerung in den kommenden Monaten mehr und mehr auf die Gesamtwirtschaft ausstrahlen. Zunächst wird auch die nur sehr zögerlich sinkende Inflation die realen Einkommen, und damit den privaten Konsum, noch drücken. Der robuste Arbeitsmarkt und anziehende Tariflöhne dürften daran nur langsam etwas ändern.

Für den Jahresdurchschnitt 2023 wird nur ein geringes Wirtschaftswachstum von rund 0,5 % erwartet, das im kommenden Jahr moderat auf 1,3 % steigen dürfte.

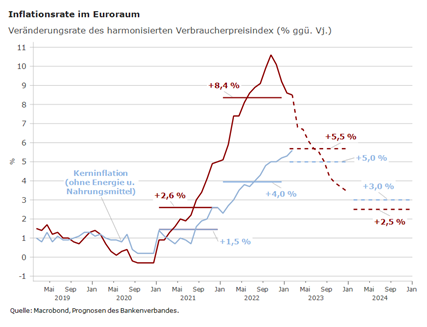

Kerninflation sendet noch keine Entwarnungssignale

Die Inflationsrate im Euroraum sollte in den kommenden Monaten sinken. Günstige Basiseffekte, die Entspannung bei den Energiepreisen und staatliche Entlastungsprogramme tragen dazu bei. Wegen des sehr hohen Niveaus zum Jahresbeginn, dürfte die Teuerungsrate im Euroraum im Jahresdurchschnitt allerdings noch bei rund 5,5 % liegen.

Für eine Entwarnung bei der Preisentwicklung sind diese Prognosen nicht geeignet. Bei der Kerninflation erwarten wir eine nennenswerte Entspannung erst in der zweiten Jahreshälfte. Die jüngsten Signale von der Lohnentwicklung, aber auch der insgesamt recht „enge“ Arbeitsmarkt im Euroraum, sprechen dafür, dass die Kerninflation auch im kommenden Jahr mit einer Rate von rund 3 % deutlich über dem mittelfristigen Preisziel der EZB liegt. Die Gesamtinflationsrate (Headline Inflation) sehen wir im Jahresdurchschnitt 2024 hingegen bei 2,5 %.

EZB hält Kurs, fährt aber stärker „auf Sicht“

Die Zinsschritte der EZB in den vergangenen neun Monaten waren sehr entschlossen und überzeugend. Aktuell ist man mit dem Zinsniveau in etwa am restriktiven Bereich angekommen. Aufgrund der jüngsten Marktturbulenzen betont die EZB, dass sie ihre Geldpolitik künftig stärker von der aktuellen Datenlage abhängig macht. Dieser Übergang zu einer zinspolitischen „Feinsteuerung“ ist aber auch wegen des inzwischen erreichten Leitzinsniveaus und der langen Wirkungsverzögerungen der Geldpolitik richtig. Weitere Zinsschritte sind zu erwarten. Diese könnten dann aber mit einem Umfang von jeweils 25 Basispunkten erfolgen. Bei einem Zins von 3,5 % oder 3,75 % für die Einlagefazilität könnte es auch zu einer Zinspause kommen, die dann bis weit in das nächste Jahr anhalten dürfte.

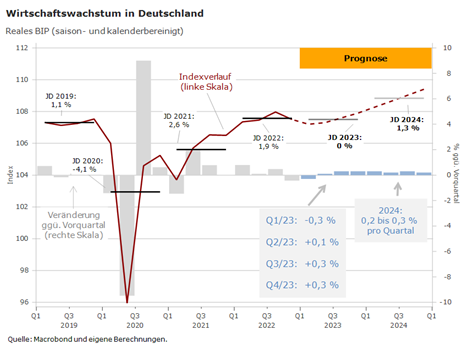

Winterdelle der deutschen Wirtschaft endet im zweiten Quartal

Die gesamtwirtschaftliche Leistung in Deutschland ist im 4. Quartal 2022 mit 0,4 % deutlich geschrumpft. In den ersten drei Monaten dieses Jahres wird ein weiteres Minus befürchtet. Das sehr häufig verwendete Rezessionskriterium (BIP-Rückgänge in zwei aufeinanderfolgenden Quartalen) wäre damit erfüllt.

Dieser BIP-Rückgang sollte sich aber nicht wie eine Rezession anfühlen. Insbesondere deshalb nicht, weil sich die gute Beschäftigungssituation kaum verschlechtert. Zudem ist bereits ab dem zweiten Quartal dieses Jahres wieder mit einem leichten Anstieg der gesamtwirtschaftlichen Leistung (+0,1 % ggü. Vq.) zu rechnen. Der Ausblick auf den weiteren Jahresverlauf ist allerdings eher verhalten. Die vierteljährliche Wachstumsrate von rund 0,3 % wird sich voraussichtlich fortsetzen. Im Jahresdurchschnitt 2023 wird das BIP daher auf dem Vorjahresniveau stagnieren.

Gründe für die wirtschaftliche Stagnation in diesem Jahr sind vor allem der schwache private Konsum und ausbleibende Impulse vom Außenhandel. Der private Konsum, für den wir im Jahresdurchschnitt eine rote Null prognostizieren, wird vor allem vom inflationsbedingten Kaufkraftverlust belastet. Die höheren Lohnabschlüsse werden den Realeinkommensverlust nicht kompensieren können. Negativ bemerkbar macht sich ferner der Bausektor – die Bauinvestitionen dürften im Jahresdurchschnitt um rund 4% sinken.

Aus heutiger Sicht wird sich das Wirtschaftswachstum in Deutschland auch im kommenden Jahr nur moderat beschleunigen. Für den Jahresdurchschnitt prognostizieren wir einen BIP-Anstieg von 1,3 %. Der private Konsum sollte 2024 um 1,2 % zulegen. Eine sich normalisierende Inflationsrate und ein weiterer Beschäftigungsaufbau wirken hier stützend. Auch die Bauwirtschaft sollte im Jahresverlauf die Rezession überwinden.

Prognoseübersicht

Deutschland

|

Prognose |

2022 |

2023 |

2024 |

|---|---|---|---|

|

Bruttoinlandsprodukt |

+1,8 |

0 |

+1,3 |

|

Konsumausgaben privater Haushalte |

+4,3 |

-0,1 |

+1,2 |

|

Konsumausgaben des Staates |

+1,2 |

+1,0 |

+1,5 |

|

Ausrüstungsinvestitionen |

+3,3 |

-0,3 |

+2,3 |

|

Bauinvestitionen |

-1,7 |

-3,7 |

+0,4 |

|

Exporte |

+2,9 |

+1,5 |

+2,4 |

|

Importe |

+6,0 |

+1,9 |

+2,6 |

|

Entwicklung der Verbraucherpreise |

+6,9 |

+5,9 |

+2,6 |

|

Zahl der Arbeitslosen (Millionen) |

2,41 |

2,48 |

2,38 |

|

Sparquote der priv. Haushalte |

11,4 |

10,9 |

10,5 |

Euroraum

|

Prognose |

2022 |

2023 |

2024 |

|

Bruttoinlandsprodukt |

+3,5 |

+0,5 |

+1,3 |

|

Entwicklung der Verbraucherpreise |

+8,4 |

+5,5 |

+2,5 |

|

Kernrate |

+4,0 |

+5,0 |

+3,0 |

|

Arbeitslosenquote |

6,7 |

6,8 |

6,7 |

Finanzmärkte und Rohstoffe

|

Prognose |

28. März 2023 |

Ende 2023 |

Ende 2024 |

|

USD/EUR |

1,08 |

1,12 |

1,16 |

|

Rendite Staatsanleihen Deutschl. (10 J.) |

2,31 |

2,60 |

2,60 |

|

Ölpreis (USD/Barrel) |

78,50 |

88,00 |

85,00 |

Die Konjunkturprognose des Bankenverbands wird halbjährlich durchgeführt und beruht auf einer Umfrage unter den 15 Chefvolkswirten von privaten Banken, die Mitglieder des Ausschusses für Wirtschafts- und Währungspolitik des Bankenverbands sind. Diese Mitglieder sind:

Dr. Holger Schmieding, Chefvolkswirt, Berenberg, und Ausschussvorsitzender

Dr. Klaus Bauknecht, Chefvolkswirt, IKB Deutsche Industriebank

Daniel Bleiberg, Chefvolkswirt, Deutsche Pfandbriefbank

Dr. Jan Bottermann, Chefvolkswirt, National-Bank

Carsten Brzeski, Chefvolkswirt, ING-DiBa

Dr. Felix Hüfner, Chefvolkswirt Deutschland, UBS Europe

Carsten Klude, Chefvolkswirt, M.M. Warburg

Dr. Jörg Krämer, Chefvolkswirt, Commerzbank

Dr. Alexander Krüger, Chefvolkswirt, Hauck Aufhäuser Lampe Privatbank

Carsten Mumm, Chefvolkswirt, Donner & Reuschel

Dr. Andreas Rees, Chefvolkswirt Deutschland, Unicredit Bank

Dr. Cyrus de la Rubia, Chefvolkswirt, Hamburg Commercial Bank

Stefan Schilbe, Chefvolkswirt, HSBC Trinkaus & Burkhardt

Stefan Schneider, Chief German Economist, Head of German Macroeconomics, Deutsche Bank

Dr. Dirk Schumacher, Senior European Economist and Managing Director, Natixis Zweigniederlassung Deutschland

Henriette Peucker, Stellvertretende Hauptgeschäftsführerin, Bankenverband

Dr. Hilmar Zettler, Managing Director, Geschäftsbereichsleiter Bankenaufsicht und Einlagensicherung, Bankenverband

Volker Hofmann, Leiter Volkswirtschaft, Bankenverband

Downloads

Wirtschaftspolitik aktuell: 31. März 2023

Kontakt

Volker Hofmann

Leiter Volkswirtschaft

Kontakt

Friederika Boehme

Volkswirtschaft