Mit Vermögensbildung Altersvorsorge und Demokratie stärken

Hans-Jörg Naumer, Leiter Capital Markets & Thematic Research bei Allianz Global Investors blickt auf Möglichkeiten zur Geldanlage für das Alter

Die Aktualität könnte kaum größer sein: Es geht um eine konsistente Politik der Vermögensbildung. Mit dem „Altersvorsorgedepot“ (Bundesfinanzministerium), dem „Kinderstartgeld“ (Sachverständigenrat), dem „Hessengeld“ und den umfangreichen Aktivitäten zur ökonomischen Bildung des „Bündnis für ökonomische Bildung“ ist die Vermögensbildungspolitik auf der politischen Agenda weit oben angekommen. Dort muss sie auch bleiben, denn die Aufgaben sind gewaltig. Angesichts implodierender Rentenkassen, einer sich verschärfenden Diskussion um die Ungleichheit und einer – trotz Negativzinsphase – ungelösten Wohneigentumsnot bleibt noch viel zu tun.

Förderung des Wohneigentums

Deutschland hält bei der Wohneigentumsquote in der EU die rote Laterne. Trotz einer jahrelangen Niedrig-/Negativzinsphase ist es immer weniger (jungen) Familien gelungen Wohneigentum zu schaffen, besonders in Ballungsgebieten. Der Mietkauf, wie ihn das DIW ausgearbeitet hat, wäre ein Konzept, wie Wohneigentum für breitere Bevölkerungsgruppen ermöglicht werden kann. Denn es sieht u.a. die Weitergabe von Finanzierungsvorteilen der Kommunen an die Erwerber vor, was diesen in einer Art Mietleasing ermöglicht, die Immobilie Schritt für Schritt zu erwerben, statt nur Miete zu zahlen.

Wer weniger Ungleichheit will, muss den Vermögensaufbau mittels Aktien fördern

Die im internationalen Vergleich geringe Geldvermögensbildung in Deutschland ist immer wieder verwunderlich, lässt sich aber damit erklären, dass die Deutschen zu risikoavers sparen, und damit auf Rendite aus Investivanlagen wie Aktien verzichten.

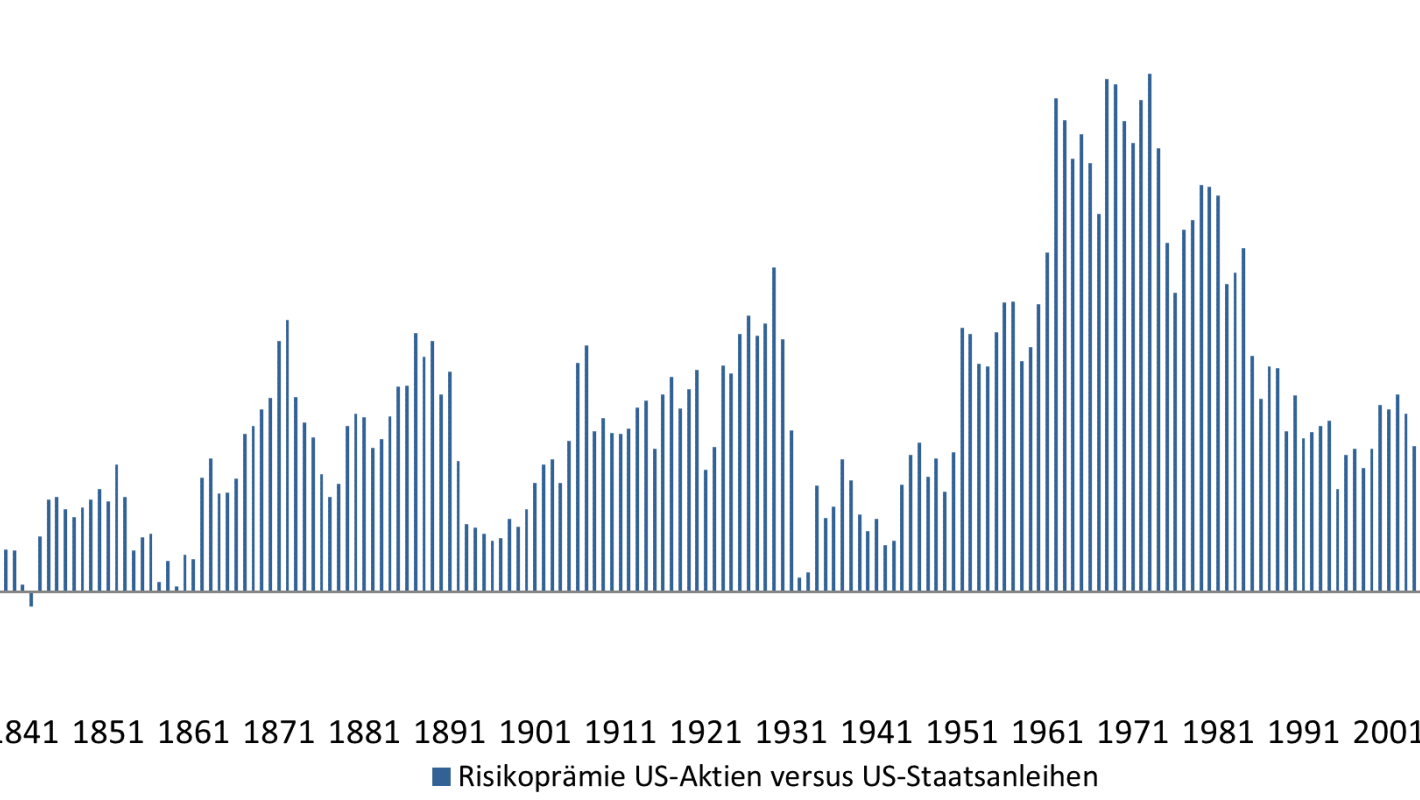

Die Kapitalmarkttheorie lehrt, dass auf Risikokapital eine Prämie für das eingegangene Risiko zu erwarten ist. Aus langen historischen Zeitreihen, wie sie für den US-amerikanischen Aktienmarkt vorliegen, zeigt sich, dass die Erwartung einer höheren Rendite bei Aktien nicht enttäuscht wurde. Am Beispiel der USA ergab sich seit 1801 nur in zwei Fällen bei allen 30-Jahre-Anlagezeiträumen eine negative Risikoprämie. Es wäre also in diesen Anlagezeiträumen günstiger gewesen, in Anleihen statt in Aktien investiert gewesen zu sein. Sonst nicht. Angenommen, ein Investor hätte im Jahr 1801 einen US-Dollar in US-Staatsanleihen investiert, so hätte er – bzw. seine Erben – bis Herbst 2024 etwas über 1.309 US-Dollar erzielt. Ein Investment in Aktien hätte im gleichen Zeitraum mehr als 3,6 Millionen US-Dollar ergeben. Die durchschnittliche Risikoprämie, gemessen als Mehr-Rendite von US-Aktien gegenüber US-Staatsanleihen, hätte sich von 1801 bis heute auf 3,01% im Durchschnitt der Jahre belaufen (Abbildung 1).

Thomas Piketty einmal anders gelesen, heißt das: Treiber der Ungleichheit sind auch Unterschiede in der Bereitschaft, in risikoreichere Vermögensklassen zu investieren. Diese könnte mit einem höheren Aktienanteil verringert werden.

Abbildung 1: Risikoprämie von US-Aktien gegenüber US-Staatsanleihen (rollierende 30 Jahresrenditen)

Mehr Netto vom Brutto für die Altersvorsorge

Wer weniger Vermögensungleichheit will, muss rentierlichere Kapitalanlage wollen – und er sollte den Menschen ermöglichen, selbst mehr Vermögensbildung und Altersvorsorge betreiben zu können. So fällt auf, dass beim Alterseinkommen in Deutschland das Renteneinkommen mit knapp 70% dominiert; das Kapitaleinkommen aus betrieblichen und privaten Renten hat einen Anteil von knapp 14%.

Während die Altersvorsorge der Deutschen hauptsächlich auf der gesetzlichen Rente beruht, findet inzwischen das „Methusalem-Komplott“ (Frank Schirrmacher) statt. Das immer weniger Jüngere für immer mehr Ältere aufkommen müssen, ist bei dem Hand-in-den-Mund-Prinzip keine Überraschung. Demographie läuft ab wie ein Uhrwerk. Jetzt aber schlägt diese Erkenntnis in unserem Alltag auf. Stichwort: Fachkräftemangel. Allein in diesem Jahrzehnt werden in Deutschland im Durchschnitt Jahr für Jahr 400.000 mehr Menschen in den Ruhestand gehen, als neu für den Arbeitsmarkt zur Verfügung stehen.

Die Beiträge von Arbeitnehmer und Arbeitgeber zur gesetzlichen Rentenversicherung belaufen sich schon jetzt (Stand: 2024) auf zusammen 18,6% des Bruttoeinkommens. Weitere Anhebungen sind bereits in der politischen Debatte. Würde es den Arbeitnehmern schrittweise ermöglicht ihre Beiträge zu reduzieren und diese in eine kapitalgedeckte, private Vorsorgelösung zu investieren, könnten sie unmittelbar eigenes Vermögen aufbauen. Sie würden ihre Sparfähigkeit unmittelbar steigern, anstatt auf – der politischen Willensbildung unterworfenen – Rentenzahlungen im Alter zu vertrauen. Sie könnten eine höhere Rendite erwarten und gleichzeitig würde die Ungleichheit sinken. Was nämlich bei der Vermögensungleichheit oft übersehen wird, ist dass diese durch die gesetzliche Rente höher erscheint als sie eigentlich ist. Tatsächlich wird mit den Rentenbeiträgen kein eigenes Vermögen gebildet, es entstehen vielmehr nur Ansprüche. Anders die private Kapitalanlage. Wer selbst vorsorgt, wie z.B. Selbständige, baut eigenes Vermögen auf, das in den Gini-Koeffizienten als Maß für die Ungleichheit einfließt. Sozialversicherungspflichtig Beschäftigte bilden mit den Rentenbeiträgen von sich und ihren Arbeitgebern dagegen kein Vermögen. Werden die Vermögen um Vermögensäquivalente erweitert, die sich als Barwerte der erworbenen Anwartschaften und Bezüge aus umlagefinanzierten und kapitalgedeckten Sicherungssystemen errechnen, sinkt der Vermögens-Gini um rund 22% von knapp 0,8 auf rund 0,6 wie aus einer Studie des iw hervorgeht. Mehr Netto vom Brutto wäre damit auch ein wichtiger Beitrag nicht nur für die Altersvorsorge, sondern auch gegen die Ungleichheit. In die gleiche Richtung würde eine bessere ökonomische Bildung in Deutschland wirken. Finanzielle – und weitergefasst: ökonomische – Bildung müssten längst Teil der Allgemeinbildung sein. Aber weit gefehlt. Hier ist Deutschland Entwicklungsland. Dirk Loerwald, Professor am Institut für ökonomische Bildung Oldenburg, ist zuzustimmen, wenn er festhält: „Wer nichts weiß, muss alles glauben.“

Vermögensbildungspolitik als Populismus-Prophylaxe

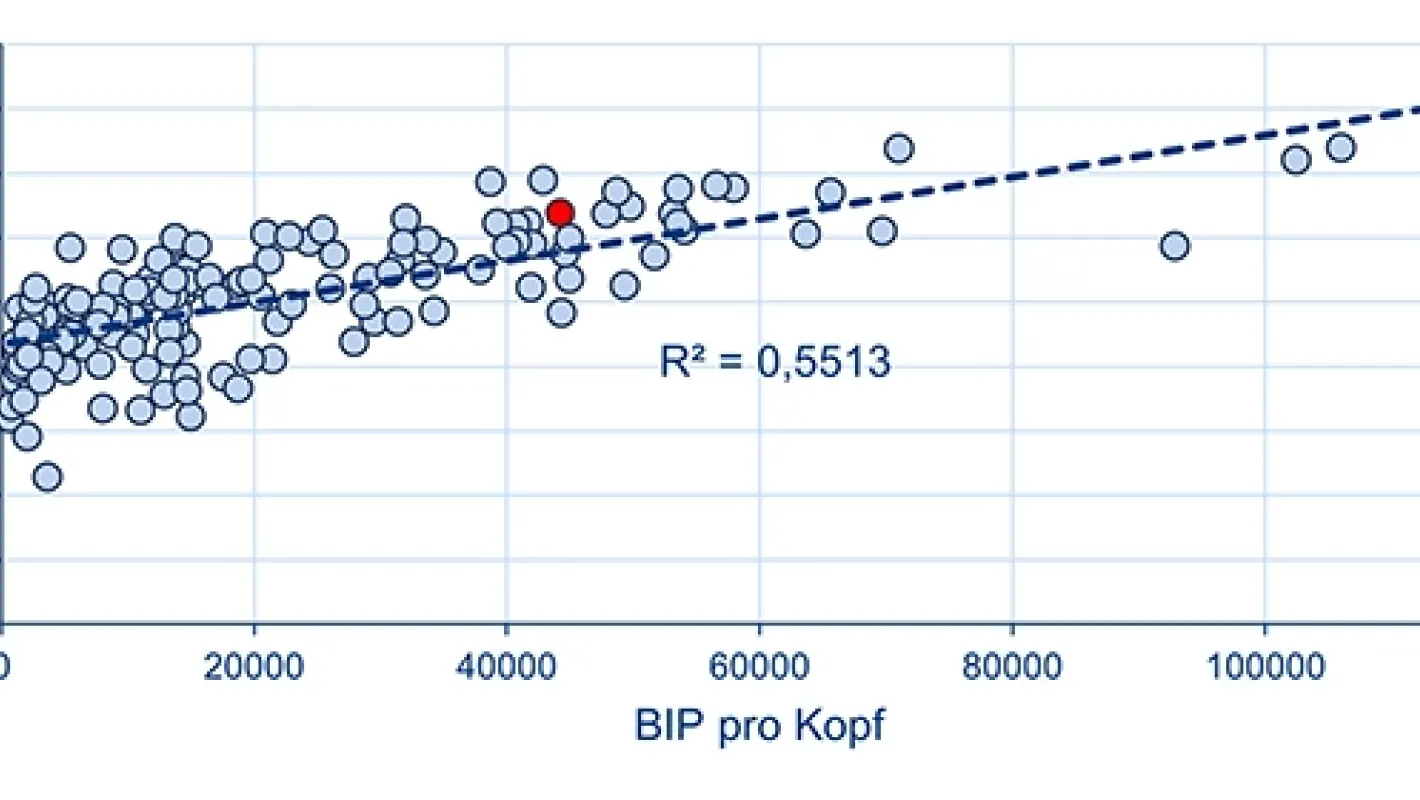

Demokratie lebt nicht nur von ihren Gesetzen, von ihrem Verfassungsrahmen, sondern auch davon, dass sie gelebt und akzeptiert wird. Der Zusammenhang, dass die demokratischeren Länder auch die wohlhabenderen Länder sind, während die demokratischeren Länder auch gleichzeitig die wirtschaftlich freieren (also die marktwirtschaftlicheren) sind, ist kein Zufall. (Wirtschaftliche) Freiheit und Wohlstand hängen zusammen (Abbildung 2).

Abbildung 2: Wirtschaftliche Freiheit und Wohlstand

Aber der Wohlstand muss erfahrbar sein. Wenn „substanzielle Teilgruppen der Gesellschaft das Gefühl haben, dass sie von der bestehenden Gesellschaftsordnung keine Vorteile erwarten können, ... dann verlieren die bestehenden demokratischen Institutionen ... Legitimität“, stellt der Ökonom Tim Krieger fest. Mit Vermögen und Humankapital wächst „das Interesse an einem stabilen institutionellen Gefüge“. Gerade in Zeiten des Umbruchs bedeutet Vermögen Sicherheit und Schutz vor Willkür des Staates wie z.B. Ralph Fücks vom Zentrum für liberale Moderne feststellt. Wer über eigenes Vermögen verfügt, der ist weniger abhängig von einem umverteilenden Staat, der seine Gunst unter Umständen schnell entziehen kann, wenn die dafür erwartete politische Unterstützung ausbleibt. Verteilungskonflikte, die Populismus fördern, werden entschärft. Vermögensbildung ist eine Anti-Populismus-Prophylaxe. Denn letztlich lässt sich Populismus auf einen Verteilungskonflikt des „Wir“ gegen „Die“ – gegen „das System“ zuspitzen.

Damit aber wird klar: Wer die Vermögensbildung stärkt, senkt die Ungleichheit, sichert die Altersvorsorge, unterstützt die ökonomische Bildung und stärkt unsere Demokratie wie unser Wirtschaftssystem. Beide sind Grundlagen unseres Wohlstandes.

Über den Autoren: Dr. Hans-Jörg Naumer leitet seit 2000 Capital Markets & Thematic Research bei Allianz Global Investors. Er ist u.a. Herausgeber des Buches „Vermögensbildungspolitik. Wohlstand steigern - Ungleichheit verringern - Demokratie stärken“.

Kontakt

Christian Jung

Digitale Inhalte und Kanäle