Mehr ESG-Daten braucht das Land, oder?

Was der Omnibus für das Risikomanagement bedeutet

Gastbeitrag von Torsten Jäger, Leiter der Themengruppe Sustainable Finance, erschienen im Bank Blog am 15. Juli 2026.

Die EU hat wesentliche ESG-Regulierung auf den Prüfstand gestellt, um Unternehmen bürokratisch zu entlasten. Aufsichtsrechtlich bleiben die Anforderungen insbesondere in Bezug auf die Datenqualität hoch. Wie lässt sich das sinnvoll vereinbaren?

In Indien ist das Risiko im Straßenverkehr zu sterben etwa drei- bis viermal so hoch wie in Deutschland. Trotzdem würde man sich dort vermutlich über den deutschen Schilderwald, 30er-Zonen und immer neue Sicherheitsvorgaben sehr wundern. Der Grat zwischen Laissez-faire und Dirigismus ist selten objektiv und meist eine Frage der Perspektive.

Genau an diesem Punkt steht derzeit die ESG-Regulierung in Europa. Bürokratieabbau ist ein Begriff, hinter dem sich viele versammeln können. Beim richtigen Maß scheiden sich jedoch schnell die Geister.

Viel Regulierung – nicht gut abgestimmt

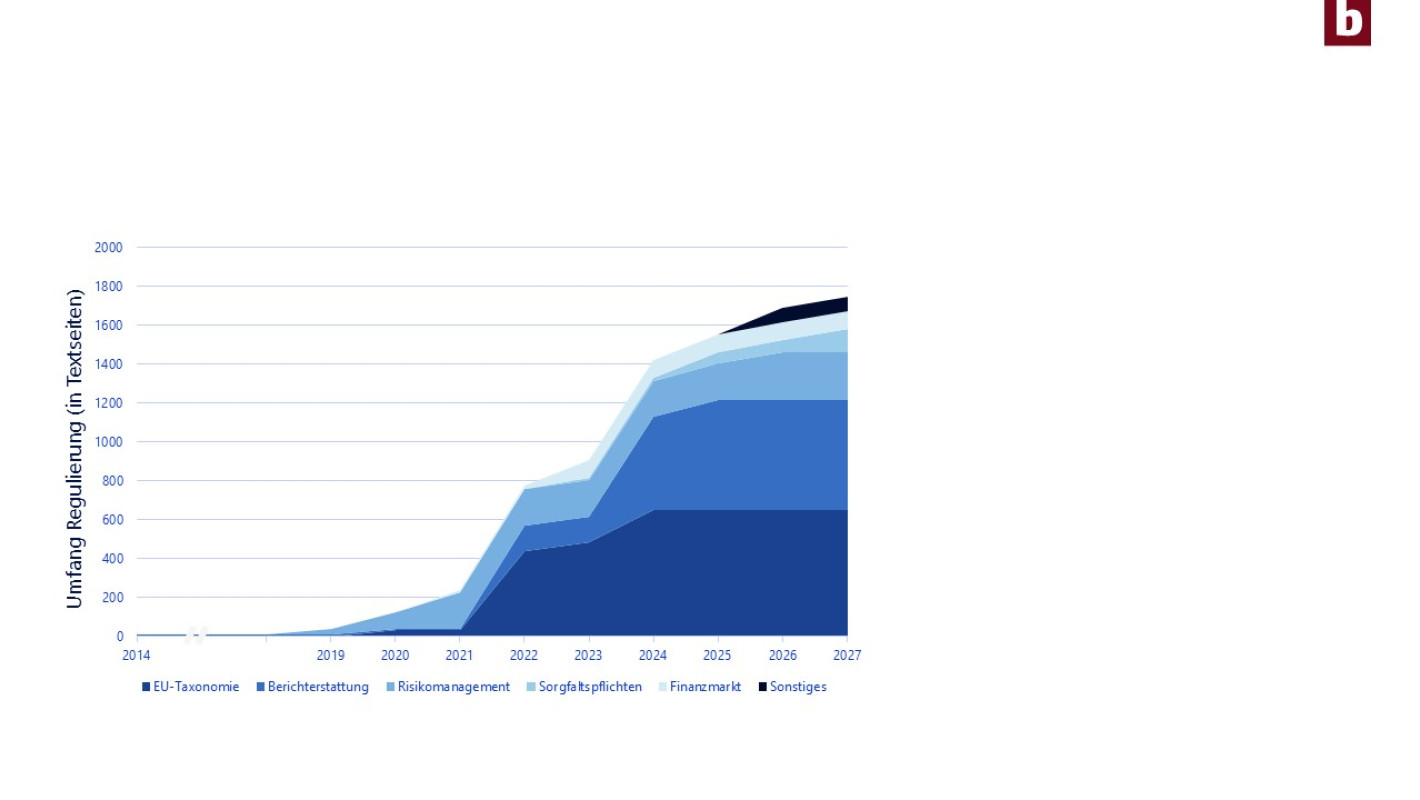

Seit 2018, als der EU-Aktionsplan für nachhaltiges Wachstum vorgestellt wurde, ist viel ESG-Regulierung entstanden: unter anderem die EU‑Taxonomie, ESG‑Berichterstattung, Vorgaben zu Risikomanagement und Offenlegung. In Summe geht es um mehr als 1.800 Seiten Regelungstext, die von der Wirtschaft und den Banken geprüft, interpretiert und vor allem umgesetzt werden müssen. Gut gemeint ist jedoch noch lange nicht gut gemacht.

Zuwachs der Regulierung im Bereich ESG

Zur ehrlichen Bestandsaufnahme gehört deshalb: Umfang, Detailtiefe und mangelnde Abstimmung einzelner regulatorischer Vorgaben haben in Teilen dazu geführt, dass die Regulierung über das Ziel hinausgeschossen ist. Alles bis ins Kleinste zu regeln und Berichtspunkte zu verlangen, die teils nur für sehr spezifische Interessengruppen relevant sind, bindet Kapazitäten. Am Ende führt es dazu, dass selbst ambitionierte Akteure aufgrund der Compliance‑Last resignieren. Deswegen ist es richtig und dringend notwendig, die Regeln auf den Prüfstand zu stellen und zu vereinfachen.

Vereinfachen ohne Kurswechsel

Das Ziel der Vereinfachung der ESG-Regulierung darf nicht missverstanden werden. Es geht nicht darum, das Thema Nachhaltigkeit „abzuräumen“. Wir müssen auch weiterhin physische und transitorische Risiken steuern, fossile Abhängigkeiten reduzieren, Geschäftsmodelle zukunftsfähig aufstellen sowie Erderwärmung und den Verlust der Biodiversität wirksam begrenzen.

Klimabedingte Schäden sind bereits Realität: Auf 224 Mrd. USD bezifferte die Munich Re die weltweiten Schäden durch Naturkatastrophen im vergangenen Jahr, rund die Hälfte davon nicht versichert. Im Global Risks Report 2026 des World Economic Forum zählen fünf Umweltrisiken zu den zehn größten langfristigen Risiken weltweit.

ESG-Risiken: der grüne Schwan

Klima‑ und Umweltrisiken sowie naturbezogene Abhängigkeiten bleiben hoch relevant. Dabei aber unterscheiden sie sich grundlegend von klassischen Risikokategorien: fehlende historische Daten, Nicht‑Linearitäten, ungewisse Kipppunkte und sehr lange Zeithorizonte. Der „grüne Schwan“ lässt grüßen.

Risikomanagement ist Kernkompetenz von Banken und schon deshalb haben sie ein ureigenes Interesse, Risiken in den Dimensionen Umwelt (E), Soziales (S) und Governance (G) richtig zu messen und zu steuern. In einer Umfrage des Bankenverbandes zählt das ESG‑Risikomanagement zu den wichtigsten Treibern für Nachhaltigkeit, nach Regulierung und vor unternehmerischer Verantwortung.

Aufsichtliche Erwartungen ungebrochen hoch

Gerade weil Klima- und Umweltrisiken erhebliche finanzielle und potenziell systemische Auswirkungen haben können, bleiben sie im Fokus der Aufsicht. Mit Inkrafttreten des Bankenrichtlinienumsetzungs‑ und Bürokratieentlastungsgesetzes (BRUBEG) sind Anforderungen zu ESG‑Risiken seit 1. April 2026 auch im KWG fest verankert. Die EBA‑Leitlinien, die Erwartungen der EZB sowie die MaRisk gelten – abgestuft nach Proportionalität – weiterhin fort.

Auch wenn die MaRisk derzeit konsolidiert und ESG‑Anforderungen zusammengefasst werden, die Aufsicht hängt die Latte nicht tiefer. Im Gegenteil: Ihr Fokus liegt zunehmend auf physischen Risiken und naturbezogenen Abhängigkeiten, auch weil diese häufig noch unterschätzt werden. Aus Sicht des für die europäische Aufsicht zuständigen EZB‑Direktoriumsmitglied Frank Elderson ist die Reise noch lange nicht zu Ende. Insbesondere bei der flächendeckenden Abdeckung von Portfolios, Risikotreibern und Transmissionskanälen sieht die EZB weiterhin Lücken. Und auch wenn robuste und belastbare Daten, etwa zu Treibhausgasemissionen von Unternehmen und Energieeffizienz im Gebäudesektor, weiterhin eine zentrale Herausforderung darstellen, so ist die Botschaft doch klar: Banken sollen ihre Basis an Echtdaten kontinuierlich verbessern. Die Frage ist nur: Woher sollen diese Daten kommen?

Drei Wege zu ESG-Daten

1. Standardisierte Unternehmensberichterstattung

Der naheliegendste Weg sind geprüfte und standardisierte Nachhaltigkeitsberichte der Unternehmen. Genau hier setzt die Corporate Sustainability Reporting Directive (CSRD) an. Ursprünglich sollten rund 47.000 Unternehmen in der EU ab dem Geschäftsjahr 2025 berichten. Im Zuge der Omnibus‑Initiative wurde der Anwendungsbereich deutlich reduziert.

Ab 2027 sind nur noch große Unternehmen mit mehr als 1.000 Mitarbeitern und einem Jahresumsatz von über 450 Mio. EUR berichtspflichtig. Damit sinkt die Zahl der betroffenen Unternehmen um rund 92 Prozent. In der EU sind somit noch etwa 11.700 Unternehmen berichtspflichtig, in Deutschland rund 1.300. Alle anderen Unternehmen können freiwillig nach dem VSME‑Standard (künftig VS) berichten. Wie viele Unternehmen dies tun, bleibt abzuwarten.

2. Datenerhebung im Kundendialog

Berichten Unternehmen nicht, können ESG‑Daten im Kundengespräch oder über Fragebögen erhoben werden. Unsere (nicht repräsentative) Umfrage aus dem vergangenen Jahr zeigt: 66 Prozent der teilnehmenden Banken nutzen Fragebögen. Davon richten sie sich in 21 Prozent der Fälle ausschließlich an größere Unternehmenskunden und in 14 Prozent nur an relevante Branchen. Bei 65 Prozent kommen Fragebögen für alle Unternehmenskunden zum Einsatz.

Welche Datenpunkte Banken für Risikomanagement, Berichterstattung und Strategie typischerweise benötigen, haben der Bankenverband, die öffentlichen Banken und Versicherer in einem gemeinsamen ESG‑Datenkatalog als Orientierung zusammengestellt.

3. Proxies und Schätzwerte

Dritte Möglichkeit sind Proxies und Schätzwerte. Diese können helfen, Datenlücken punktuell zu schließen, sind aber keine Universallösung. Zum einen benötigen robuste Modelle belastbare Echtdaten. Ist hier die Datenqualität schon nicht gut, kann der Schätzer nicht besser sein. Zum anderen liefern Proxies nur eine begrenzte Aussagekraft. So kann die Treibhausgasintensität einer Branche gut als Grundlage dafür dienen zu beurteilen, ob eine Branche höheren Klimarisiken unterliegt. Für ein differenziertes Risikomanagement und auch die strategische Steuerung von Nachhaltigkeitszielen sollte eine Bank dagegen wissen, ob ihr Kunde oder ihr Portfolio besser oder schlechter als der Branchendurchschnitt aufgestellt ist.

Qualität schlägt Quantität

Für ein wirksames Risikomanagement, das Unternehmen nicht unnötig belastet, sind verlässliche und vergleichbare Daten entscheidend. Eine Datensammlung als Selbstzweck darf nicht das Ziel sein. Dafür sind drei Dinge zentral:

Erstens müssen die Arbeiten an den Berichtsstandards (ESRS, VS(ME)) zügig finalisiert werden, damit Unternehmen eine belastbare Grundlage für ihre Berichte haben. Ebenso müssen sich die Berichtsstandards auf diejenigen Datenpunkte konzentrieren, die für wesentliche Stakeholdergruppen relevant sind.

Zweitens braucht es Anreize, damit möglichst viele Unternehmen freiwillig berichten. Initiativen wie die des Deutschen Nachhaltigkeitskodex (DNK) leisten hier wertvolle Unterstützung. Entscheidend ist dann, dass Unternehmen möglichst Informationen aus beiden Modulen des VS(ME) bereitstellen, denn gerade das Zusatzmodul enthält für Banken zentrale Datenpunkte, etwa zu Treibhausgasemissionen und Klimarisiken.

Drittens sollten Unternehmen die Erhebung und Berichterstattung von Nachhaltigkeitsdaten als Chance begreifen: für effizientere Prozesse, gezieltere Steuerung des eigenen Geschäftsmodells, Resilienz und langfristige Wettbewerbsfähigkeit. Banken unterstützen diesen Weg – als Finanzierer, Berater und Sparringspartner.

Kontakt

Torsten Jäger

Leiter Sustainable Finance