Praxisnahe Übersicht für Banken zu Transitionsplänen von Unternehmen

Einleitung

Bei der Ausgestaltung des EU-Rechtsrahmens für nachhaltige Finanzen („Sustainable Finance“) lag der Fokus zunächst darauf, durch die EU-Taxonomie zu definieren, welche Wirtschaftsaktivitäten als grün betrachtet werden können. Jedoch wurde im Laufe der Zeit erkannt, dass eine solche Herangehensweise nicht genügt, um unsere Nachhaltigkeitsziele mit dem notwendigen Tempo zu erreichen. In der aktuellen Debatte liegt das Augenmerk zunehmend auf dem Ansatz der Transition, d. h. dem Übergang von der aktuellen wirtschaftlichen Lage zu einer nachhaltigeren Wirtschaft.

Angesichts dieser Erkenntnisse haben Transitionspläne im politischen, gesellschaftlichen und wissenschaftlichen Diskurs zunehmend an Bedeutung gewonnen und werden mittlerweile als unverzichtbare Instrumente zur effektiven Gestaltung eines erfolgreichen Wandels betrachtet. So hat beispielsweise die EU-Kommission im Juni 2023 eine Empfehlung zur Übergangsfinanzierung veröffentlicht und Transitionspläne als ein wesentliches Element anerkannt, um die Finanzierung des Übergangs zu gewährleisten. Auch in der regulatorischen Landschaft nehmen die Verweise zu Transitionsplänen zu, mit prominenten Beispielen wie der Corporate Sustainability Due Diligence Directive (CS3D), den European Sustainability Reporting Standards (ESRS) der Corporate Sustainability Reporting Directive (CSRD) sowie in den aufsichtsrechtlichen Anforderungen im EU-Bankenpaket. Hinzu kommen verschiedene freiwillige Rahmenwerke wie z. B. von der Glasgow Financial Alliance for Net Zero (GFANZ) und der britischen Transition Plan Taskforce (TPT).

Dennoch herrscht im aktuellen Umfeld noch viel Unsicherheit bei Unternehmen und Finanzinstituten über den Nutzen und die mögliche Ausgestaltung von Transitionsplänen. Dieses Papier zielt daher darauf ab, eine umfassende Bestandsaufnahme des aktuellen Standes in Bezug auf Transitionspläne durchzuführen und die wesentlichen Grundsätze von glaubwürdigen Übergangsplänen herauszuarbeiten. Der Fokus liegt hierbei auf den Klima-Transitionsplänen von Unternehmen, welche Banken wesentliche Informationen für die Steuerung von Kapital und die Bewertung von Risiken liefern können.

Was sind Transitionspläne?

Ein Klima-Transitionsplan ist ein zeitgebundener Aktionsplan eines Unternehmens, der darlegt, wie die Organisation beabsichtigt, ihre Anlagen, Abläufe und ihr Geschäftsmodel so anzupassen, dass sie den aktuellen und ehrgeizigen Empfehlungen der Klimawissenschaft entsprechen, um die globale Erwärmung auf 1,5 °C zu begrenzen. Je nach Ausgestaltung umfasst der Plan neben Maßnahmen zur Reduktion von Treibhausgasemissionen auch die anvisierten Schritte zu einer größeren Klimaresilienz. Ein Transitionsplan dient somit als wesentlicher strategischer Fahrplan für die Netto-Null-Ziele eines Unternehmens.

Ein Transitionsplan legt hierbei nicht nur Klimaziele fest (z. B. Netto-Null bis 2050), sondern zeigt auch auf, wie diese Ziele kurz-, mittel- und langfristig erreicht werden sollen. Neben den Auswirkungen eines Unternehmens auf das Klima („inside-out“-Perspektive), kann ein solcher Plan auch die Evaluierung von klimabedingten finanziellen Risiken für das Unternehmen umfassen, die mit dem Klimawandel verbunden sind („outside-in“-Perspektive) und wie sich das Unternehmen darauf vorbereiten will.

Neben Unternehmen der Realwirtschaft können auch Finanzinstitute Transitionspläne erstellen, in welchen sie ihre Geschäftsstrategie hinsichtlich der geplanten Umstellung ihrer Geschäfte auf eine kohlenstoffarme Wirtschaft kommunizieren. Global agierende Finanzinstitute setzen hierbei in der Regel auf einen globalen, konzernweiten Ansatz für die strategische Übergangsplanung. Banken verfolgen einen proaktiven Ansatz zur Umsetzung dieser Pläne durch verschiedene globale branchengetriebene Initiativen, darunter die Net-Zero Banking Alliance (NZBA) und die Glasgow Financial Alliance for Net Zero (GFANZ).

Die Definitionen der maßgeblichen Gremien, die Klimapläne definieren, variieren leicht, jedoch herrscht ein allgemeiner Konsens zwischen den bedeutenden Gremien, Regulierungsbehörden und Standardsetzern über die Grundlagen von Klimaplänen (Tabelle 1).

Tabelle 1: Definitionen von Transitionsplänen ausgewählter Gremien

|

Gremium |

Definition |

|---|---|

|

Taskforce for Climate-related Financial Disclosure (TCFD) |

Ein Transitionsplan ist ein Aspekt der allgemeinen Geschäftsstrategie eines Unternehmens, der eine Reihe von Zielen und Maßnahmen zur Unterstützung des Übergangs zu einer kohlenstoffarmen Wirtschaft festlegt, einschließlich Maßnahmen zur Reduzierung der Treibhausgasemissionen. |

|

International Sustainability Standards Board (ISSB), IFRS S2 |

Ein klimabezogener Übergangsplan ist ein Aspekt der Gesamtstrategie eines Unternehmens, der die Ziele, Maßnahmen oder Ressourcen des Unternehmens für den Übergang zu einer kohlenstoffärmeren Wirtschaft festlegt, einschließlich Maßnahmen wie die Reduzierung der Treibhausgasemissionen. |

|

UK Transition Plan Taskforce (TPT) |

Definition basiert auf den IFRS S2, welche als Basis für die Empfehlung eines „Good-Practice“-Transitionsplans dient. |

|

CDP (ursprünglich: “Carbon Disclosure Project”) |

Ein Klima-Transitionsplan ist ein zeitlich begrenzter Aktionsplan, der klar umreißt, wie eine Organisation ihre bestehenden Anlagen, Abläufe und ihr gesamtes Geschäftsmodell auf einen Kurs ausrichten wird, der mit den neuesten und ehrgeizigsten Empfehlungen der Klimawissenschaft übereinstimmt, d. h. Halbierung der Treibhausgasemissionen bis 2030 und Erreichen von Netto-Null bis spätestens 2050, wodurch die globale Erwärmung auf 1,5 °C begrenzt wird. |

|

Corporate Sustainability Reporting Directive (CSRD)/European Sustainability Reporting Standards (ESRS) E1 |

Allgemeine Referenz zu den Plänen und Fähigkeit des Unternehmens, seine Strategie und sein Geschäftsmodell im Einklang mit dem Übergang zu einer nachhaltigen Wirtschaft anzupassen und zur Begrenzung der globalen Erwärmung auf 1,5 °C beizutragen. |

|

Glasgow Financial Alliance for Net Zero (GFANZ) |

Ein Übergangsplan formuliert den Gesamtansatz eines Unternehmens für den Netto-Null-Umstieg, einschließlich Informationen über seine Klimaziele, Zielvorgaben, Maßnahmen, Fortschritte und Rechenschaftsmechanismen, und trägt dazu bei, die Gesamtrolle des Unternehmens und den Grad seiner Ambitionen beim Übergang zu definieren. |

* Freie Übersetzung der englischen Originalfassungen

Welchen Zweck erfüllen Transitionspläne?

Transitionspläne für Unternehmen

Transitionspläne von Unternehmen sind vielseitig einsetzbar und können mehrere Ziele gleichzeitig verfolgen:

- Durch die Entwicklung von Transitionsplänen können Unternehmen ihre Netto-Null-Ziele in operative Schritte umsetzen. Sie gliedern die meist umfangreichen Unternehmens-vorhaben in übersichtliche Abschnitte und bilden diese in mittel- bis langfristigen Pfaden ab.

- Zudem erleichtert der Planungsprozess die systematische Bewertung der Risiken und Chancen, die mit dem Übergang zur Klimaneutralität verbunden sind (z. B. regulatorische Änderungen, Marktverschiebungen und extreme Wetterbedingungen).

- Unternehmen können auch ihren Selbstverpflichtungen und Zielen nach innen und außen hin Substanz und Glaubwürdigkeit verleihen, indem sie ihre gesteckten Ziele mit konkreten Umsetzungsplänen untermauern.

- Zukünftig dürfte das Erstellen von Transitionsplänen für bestimmte Unternehmen auch der Erfüllung von regulatorischen Vorgaben dienen.

- So werden beispielsweise in der Corporate Sustainability Due Diligence Directive (CS3D) EU-Mitgliedsstaaten dazu aufgerufen, sicherzustellen, dass Unternehmen im Scope der Richtlinie Klima-Transitionspläne verabschieden und umsetzen.1 Die Übergangspläne sollen alle 12 Monate von Unternehmen aktualisiert werden und eine Beschreibung der Fortschritte enthalten. Zudem werden übergreifende Anforderungen an einen solchen Plan spezifiziert.

- Der E1-1 Klimastandard der European Sustainability Reporting Standards (ESRS), welche die inhaltlichen Berichtsanforderungen der Corporate Sustainability Reporting Directive (CSRD) spezifizieren, enthält ebenfalls eine Offenlegungsanforderung zu Transitionsplänen. Verfügt ein berichtspflichtiges Unternehmen nicht über einen Transitionsplan, soll es angeben, ob und wann es einen solchen Plan aufstellen wird.

- Auch der EU Green Bond Standard enthält einen Link zu Transitionsplänen. Vor der Emission eines EU Green Bonds müssen die Emittenten ein „European Green Bond Factsheet“ veröffentlichen, das vor der Emission von einem externen Prüfer geprüft wird. Falls der Emittent zum Zeitpunkt der Emission bereits einen Transitionsplan veröffentlicht hat, soll der Emittent im Factsheet die Art und Weise angeben, wie die Erlöse der Anleihe zu diesem Übergangsplan beitragen sollen. Zudem soll der Emittent den Link angeben, wo der Transitionsplan veröffentlicht ist.

- Unternehmen können mittels Transitionsplänen auch ihren Bedarf an finanziellen Ressourcen für die Umstellung ihrer Aktivitäten und Geschäftsmodelle verdeutlichen. So können Kapitalgeber wie Finanzinstitute Übergangspläne von Unternehmen für ihre Investitionsentscheidungen und zur Bewertung von Übergangsrisiken in ihren Portfolios nutzen. Im Umkehrschluss helfen fundierte und glaubwürdige Transformationspläne Unternehmen, ihre Kreditwürdigkeit und Finanzierungsbedingungen zu verbessern und langfristige Wettbewerbsfähigkeit zu steigern.

Wichtige Stakeholder, die Übergangspäne nutzen, sind laut der UK Transition Plan Taskforce:

Somit bieten Transitionspläne von Unternehmen mit ihrem zukunftsgerichteten Fokus eine wichtige, zusätzliche Informationsquelle zu bestehenden Nachhaltigkeitsdaten. Transitionspläne können hierbei sowohl strategiefokussiert als auch risikofokussiert sein. Mit ihnen können Unternehmen erläutern, wie sie ihre Ziele und Verpflichtungen im Bereich Klimaschutz und Nachhaltigkeit erreichen wollen und welche Fortschritte sie bereits erzielt haben. Transitionspläne fungieren somit als Bindeglied zwischen der Realwirtschaft, den Finanzmärkten und der Aufsicht, um Kapitalflüsse gezielt in Richtung Klimaneutralität zu lenken und können eine Schlüsselrolle bei der Gestaltung des Wandels in eine Netto-Null-Zukunft spielen.

Transitionspläne für Finanzinstitute

Finanzinstitute können gleichzeitig Verfasser und Nutzer von Transitionsplänen sein. Zum einen nutzen Finanzinstitute, wie vorab dargestellt, die Transitionspläne von Unternehmen für ihre Finanzierungsentscheidungen. Zum anderen können sie auch eigene Transitionspläne erstellen, die auf den Plänen von Firmenkunden aufbauen.

Während Finanzinstitute mit ihren eigenen, strategiebezogenen Transitionsplänen generell ähnliche Ziele verfolgen können wie Unternehmen, spielen bei Finanzinstituten auch prudenzielle Transitionspläne eine Rolle. So sind für Finanzinstitute auch Aufsichtsbehörden ein wichtiger Stakeholder, welche Transitionspläne nutzen können, um Übergangsrisiken zu bewerten. Dies umfasst das Ziel der mikroprudenziellen Aufsicht, die Sicherheit und Solidität der Finanzinstitute zu überwachen, sowie andere Ziele im Zusammenhang mit Finanzstabilität und Marktintegrität. So können prudenzielle Transitionspläne einen Beitrag zur Klimarisikoanalyse leisten, die eine vorausschauende Bewertung erfordert. Insbesondere werden Banken im Scope der Capital Requirements Directive (CRD) VI dazu verpflichtet, Transitionspläne mit einem aufsichtlichen Schwerpunkt auf dem Management klimabezogener Risiken umzusetzen. Die Einzelheiten werden von der Europäischen Bankenaufsichtsbehörde (EBA) festgelegt und die Pläne werden von den zuständigen Behörden überprüft.

Was ist Good Practice bei der Erstellung von Transitionsplänen?

Die verschiedenen Vorteile von Klima-Transitionsplänen liegen auf der Hand. Weniger klar ist, wie man sie erstellt bzw. welche Informationen in einem glaubwürdig und robusten Transformationsplan enthalten sein sollten. Im Folgenden wird vorgestellt, welche Guidance es bereits gibt und was Good-Practice-Maßnahmen für nicht-prudenzielle Transitionspläne sein könnten. Als Deep Dive wird abschließend näher auf die Empfehlung der UK Transition Plan Taskforce (TPT) eingegangen, welche gelegentlich als „Goldstandard“ für Transitionspläne bezeichnet wird.

Welche Guidance gibt es bereits?

Es gibt bereits zahlreiche Initiativen, welche Anforderungen sowie Guidance zur Ausformulierung von Transitionsplänen vorgeben. Diese Initiativen lassen sich grob in drei Kategorien gliedern: Regulatorische Initiativen, Standardsetzer und marktgesteuerte Initiativen. Die folgende Tabelle fasst ausgewählte Initiativen zusammen.

|

Art |

Name |

Inhalte |

|---|---|---|

|

Regulator |

Corporate Sustainability Due Diligence Directive (CS3D), Art. 15 |

- Mitgliedsstaaten werden aufgerufen zu gewährleisten, dass Unternehmen im Scope einen Klima-Transitionsplan veröffentlichen. |

|

Regulator |

Corporate Sustainability Reporting Directive (CSRD), Art. 19a |

- Die CSRD verpflichtet Unternehmen im Scope Pläne, einschließlich der Durchführungsmaßnahmen und der damit verbundenen Finanz- und Investitionspläne, offenzulegen, um sicherzustellen, dass das Geschäftsmodell und die Strategie mit den gesetzten Klimazielen im Einklang stehen. |

|

Regulator |

Capital Requirements Directive (CRD), Art. 76 & Art. 87a |

- Art. 76 der CRD gibt vor, dass Mitgliedstaaten sicherstellen sollen, dass das Leitungsorgan spezifische Pläne, quantifizierbare Ziele und Verfahren zur Überwachung und Bewältigung der Risiken entwickelt, die sich aus kurz-, mittel- und langfristigen ESG-Faktoren ergeben, einschließlich der Risiken, die sich aus dem Übergang ergeben. |

|

Regulator |

Capital Requirements Regulation (CRR), Art. 449a |

- Art. 449a der CRR gibt vor, dass Institute ihre Klimaziele und Transitionspläne, einschließlich der absoluten Ziele für die Verringerung der Kohlenstoffemissionen, die gemäß Art. 76 der CRR vorgelegt wurden, sowie die bei ihrer Umsetzung erzielten Fortschritte offenlegen sollen. |

|

Regulator |

UK Transition Plan Taskforce Disclosure Framework & Guidance |

- Im Oktober 2023 veröffentlichte die UK Transition Plan Taskforce (TPT) ihren finalen Offenlegungsrahmen und dazugehörige Leitlinien, die Unternehmen dabei helfen sollen, Klima-Transitionspläne zu entwickeln, offenzulegen und umzusetzen. |

|

Regulator/ Standardsetzer |

NGFS |

- Das NGFS hat im April 2024 mehrere Papiere zu Transitionsplänen veröffentlicht: |

|

Standardsetzer |

EFRAG European Sustainability Reporting Standards (ESRS) E1-1 |

- Der ESRS E1-1 Klimastandard enthält eine Offenlegungsanforderung zu Transitionsplänen. |

|

Standardsetzer |

TCFD Guidance on Metrics, Targets, and Transition Plans |

- Die Guidance wurde im Oktober 2021 veröffentlicht und enthält ein Kapitel mit Hinweisen zur Offenlegung von Transitionsplänen sowie einige Beispielen. |

|

Standardsetzer |

CDP, Diskussionspapier zu Klima-Transitionsplänen |

- Im November 2021 veröffentlichte das CDP ein Diskussionspapier zu Klima-Transitionsplänen, in dem acht Schlüsselelemente für einen glaubwürdigen Transitionsplan identifiziert wurden. |

|

Standardsetzer |

OECD |

- Die OECD-Leitlinien für Transition Finance stellen Elemente von glaubwürdigen Transitionsplänen heraus. Diese sind nach Ansicht der OECD notwendig, damit Investoren darauf vertrauen können, dass Nicht-Finanzunternehmen, die eine Finanzierung aufnehmen, sich auf einem glaubwürdigen Weg zum Netto-Nullpunkt befinden. |

|

Marktakteure |

GFANZ Guidance |

- Im September 2022 hat die GFANZ einen Leitfaden für Unternehmen in der Realwirtschaft zur Erstellung von Transitionsplänen und zur Offenlegung von Fortschritten in Bezug auf diese Pläne publiziert. |

|

Marktakteure |

CBI |

- Die Climate Bonds Initiative (CBI) hat ihr Climate Bonds Standard & Certification Scheme um die Zertifizierung von Unternehmen auf Grundlage ihrer Transitionspläne erweitert. |

Was sind Merkmale eines „Good-Practice“-Transitionsplans?

Eine zentrale Frage bei der Ausgestaltung von Transitionsplänen ist, welche bewährten Praktiken es bereits gibt, nach welchen sich Unternehmen richten können. Auch wenn beachtet werden sollte, dass die Anforderungen je nach Nutzen und wirtschaftlichen, politischen sowie geografischen Begebenheiten unterschiedlich ausfallen können, gibt es bereits einige Meta-Studien, die allgemeine Elemente von robusten und glaubwürdigen Transitionsplänen herausstellen. Eine Auswahl ist im Folgenden dargestellt.

Laut einem Review der Climate Policy Initiative (CPI)2 von führenden Benchmarks und Rahmenwerken sollten sechs zentrale Elemente in Transitionsplänen aufgeführt werden:

- Quantitative, detaillierte und zeitlich begrenzte Zwischenziele für Emissionen, die ein Netto-Null-Ziel für 2050 unterstützen: Der Transitionsplan enthält Benchmarks für die Messung des Fortschritts bei Emissionsreduzierung, die für bestimmte Zeiträume klar umrissen sind und mit dem 1,5 °C-Pfad ohne oder mit geringer Überschreitung übereinstimmen.

- Implementierung: Der Transitionsplan legt dar, wie das Unternehmen seine Klimaschutzverpflichtungen – sowohl zur Verringerung seiner eigenen Risiken als auch zur Unterstützung von Klimaschutzmaßnahmen – durch Richtlinien, Produkte, Instrumente, Dienstleistungen und Beziehungen erfüllen wird.

- Gesamtinstitutioneller Ansatz: Der Transitionsplan deckt das gesamte Unternehmen ab, stellt den Aufbau interner Kapazitäten sicher und ist in die allgemeine Geschäftsstrategie, einschließlich der Budgetierung und der Investitionspläne, integriert.

- Nachhaltigkeit: Der Transitionsplan legt kontextspezifische Nachhaltigkeitsziele fest und versucht sicherzustellen, dass es keine negativen externen Effekte für die Umwelt oder die Gesellschaft gibt.

- Transparenz, Überprüfung und Rechenschaftspflicht: Der Transitionsplan legt einen Rahmen für eine transparente Berichterstattung über Fortschritte, Annahmen, Überwachung und Rechenschaftspflicht fest.

- Flexibilität, Reaktionsschnelligkeit und schnell steigende Ambitionen: Der Plan wird regelmäßig überprüft und überarbeitet, wobei die Zielvorgaben entsprechend den Fortschritten aktualisiert werden.

Laut der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD)3 umfassen die meisten bestehenden Ansätze für Transitionspläne die folgenden Elemente:

- Netto-Null-Ziele und Zwischenziele;

- Leistungskennzahlen und wichtige Leistungsindikatoren (KPIs);

- Emissionsgutschriften und -ausgleiche;

- Maßnahmen zur Umsetzung;

- Interne Kohärenz mit dem Geschäftsplan des Unternehmens;

- Governance und Rechenschaftspflicht und

- Transparenz und Überprüfung.

Weitere Elemente sind in den bestehenden Ansätzen laut der OECD weitgehend unterentwickelt. Dazu gehören:

- Die Berücksichtigung nicht klimabezogener Nachhaltigkeitsauswirkungen;

- Die Integration von Transitionsplänen mit anderen Sustainable Finance Instrumenten und Instrumenten für verantwortungsbewusstes unternehmerisches Handeln (RBC);

- Aspekte des gerechten Übergangs (Just Transition);

- Informationen über die Vermeidung von kohlenstoffintensiven Lock-in-Effekten und gegebenenfalls

- Maßgeschneiderte Ansätze für Kleinst-, kleine und mittlere Unternehmen (KKMU) und bestimmte Unternehmen in Schwellen- und Entwicklungsländern (EMDEs).

Der Sustainable Finance Beirat (SFB) der Bundesregierung4 empfiehlt, dass Transitionspläne auf EU-Ebene für einen optimalen Nutzen:

- grundsätzlichen Prinzipien und kohärenten Vorgaben folgen,

- aktuelle EU-Reportingpflichten effektiv bündeln,

- einen klaren Nutzen für Investoren und Unternehmen aufweisen,

- konkrete Maßnahmen enthalten und

- international anschlussfähig sein sollten.

Im Allgemeinen lässt sich festhalten, dass ein Transitionsplan in jedem Fall (1) Klimaverpflichtungen und zeitgebundene Ziele im Einklang mit dem 1,5°C-Ziel enthalten sollte, (2) erklären sollte, wie die Ziele strategisch in die Unternehmensstrategie passen, (3) beschreiben sollte, anhand welcher konkreten Maßnahmen mit welchen Verantwortlichkeiten die Ziele operationalisiert werden und (4) darstellen sollte, wie die Klimastrategie des Unternehmens umgesetzt wird.5

Deep Dive: UK Transition Plan Taskforce

Die UK Transition Plan Taskforce (TPT) wurde im April 2022 gegründet, um einen Goldstandard für Klimaschutz-Transitionspläne des Privatsektors zu entwickeln und um das Commitment der britischen Regierung zu unterstützen, bis 2050 Net Zero zu erreichen.

Am 9. Oktober 2023 hat die TPT ihren finalen Offenlegungsrahmen und die dazugehörigen Leitlinien veröffentlicht. Die Empfehlungen der Taskforce basieren auf einem Austausch mit Finanzinstituten, Unternehmen, politischen Entscheidungsträgern, Regulierungsbehörden und der Zivilgesellschaft aus verschiedenen Ländern. Sie bauen auf der Arbeit des International Sustainability Standards Board (ISSB) auf und unterstützen die Einhaltung von IFRS S2. Zudem orientiert sich das Disclosure Framework der TPT an den von der Glasgow Finance Alliance for Net Zero (GFANZ) entwickelten Leitlinien für Transitionspläne. Hierdurch soll eine internationale Konvergenz in Bezug auf die Anforderungen an robuste und glaubwürdige Transitionspläne sichergestellt und globale Anwendbarkeit gefördert werden.

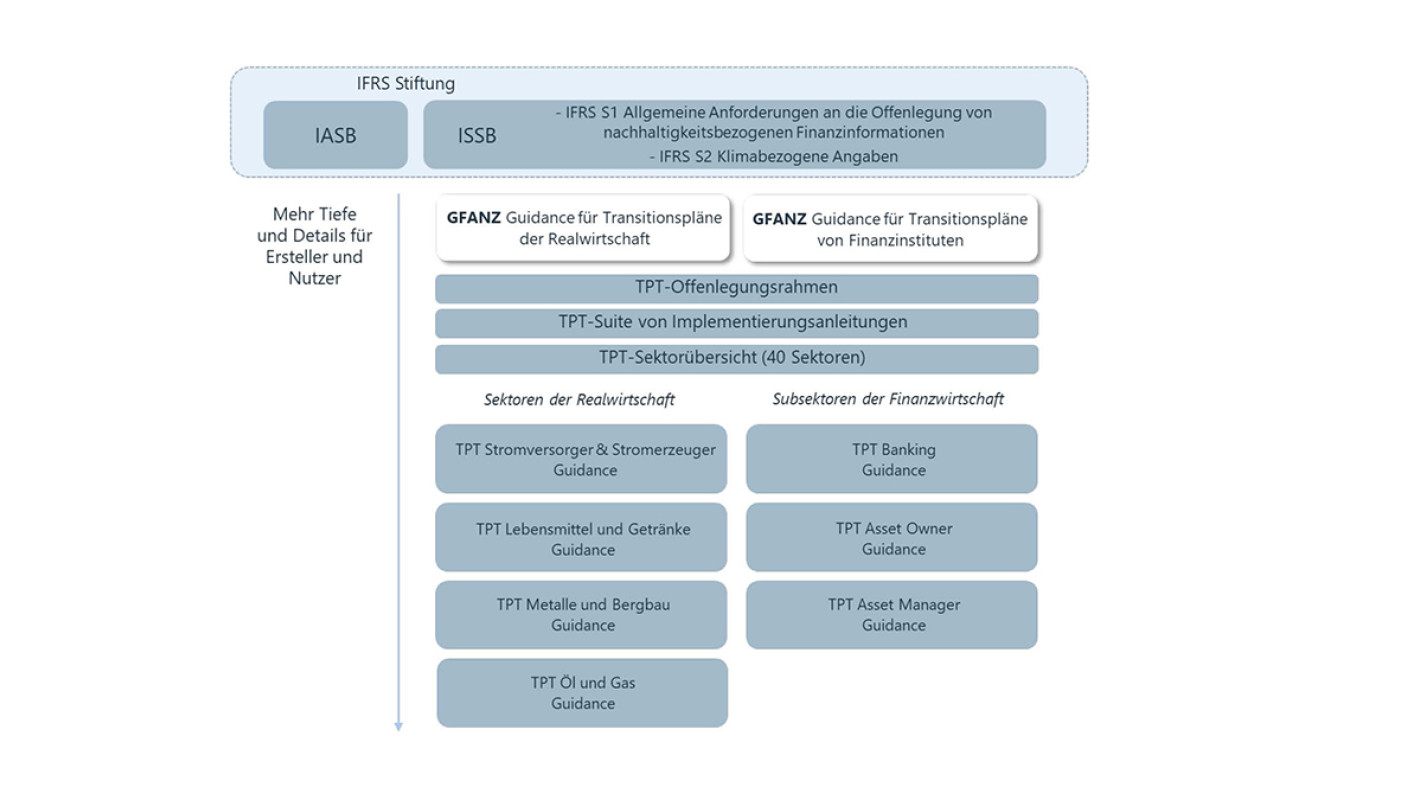

Die TPT bildet die Disclosure Landschaft wie folgt ab:

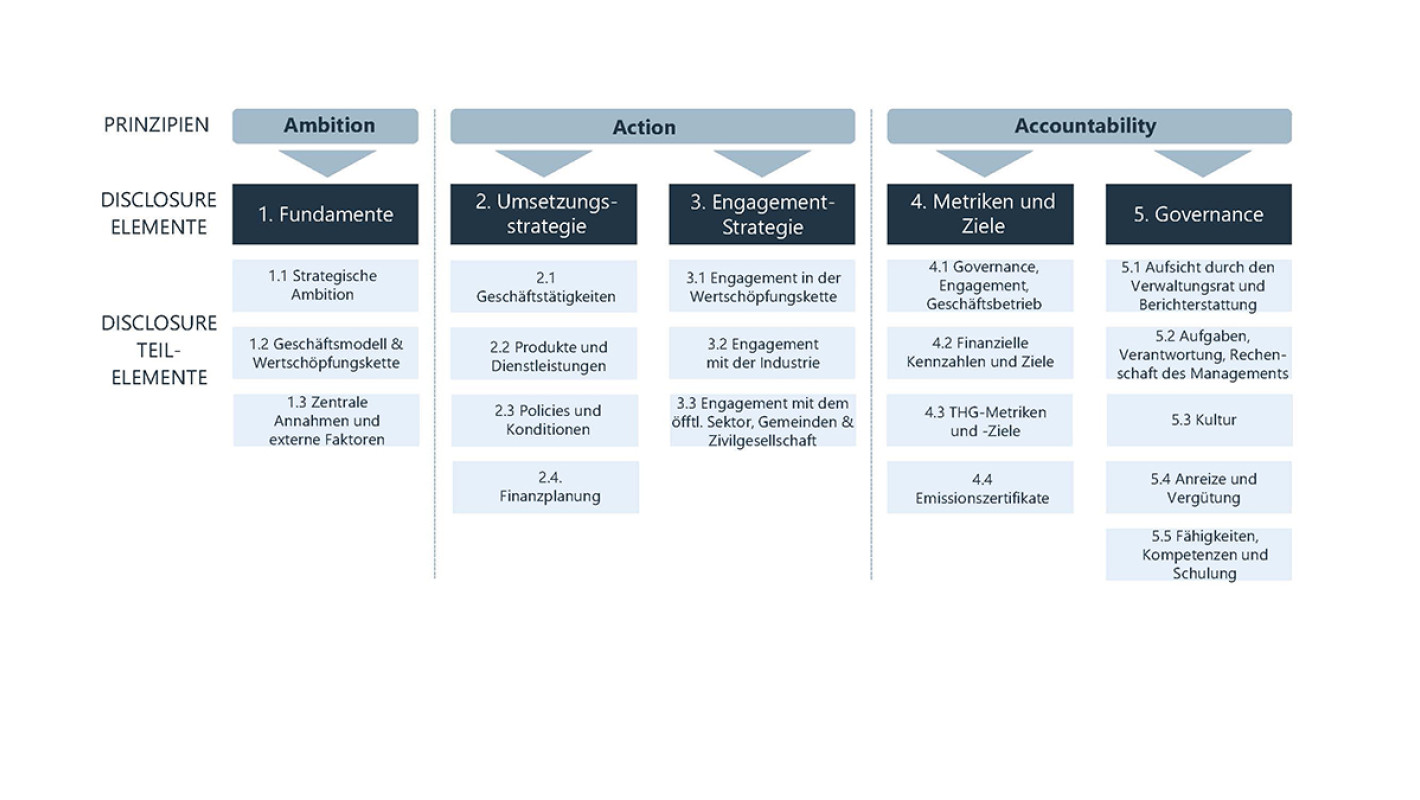

Der TPT-Offenlegungsrahmen stützt sich auf die folgenden drei Grundsätze:

- „Ambition“: Ein Transitionsplan sollte die Dringlichkeit des Handelns widerspiegeln, die sich aus den beobachteten Klimaveränderungen und den neuesten wissenschaftlichen Erkenntnissen über den Klimawandel ergibt. Die TPT empfiehlt, dass ein Unternehmen bei der Festlegung seiner Ambitionen einen strategischen und geschlossenen Ansatz verfolgt. Das heißt, das Unternehmen sollte überlegen, welche Maßnahmen es jetzt ergreifen kann, um Chancen zu nutzen, zukünftige Risiken zu minimieren und seinen langfristigen Wert zu schützen und zu steigern. Mit einer strategischen Denkweise kann das Unternehmen seinen Transitionsplan auch so gestalten, dass es langfristigen Wert für seine Stakeholder schafft.

- „Action“: Ein Transitionsplan sollte ehrgeizige Ziele und Prioritäten in konkreten Schritten darstellen, die kurz-, mittel- und langfristig zu erreichen sind. Das Unternehmen sollte bei der Offenlegung eine Roadmap mit geplanten Maßnahmen aufzeigen, die zur Verwirklichung der strategischen Ziele beitragen. Zudem merkt die TPT an, dass gute Transitionspläne Scope 1, 2 und 3 Emissionen berücksichtigen sollten und Dekarbonisierung durch direkte Emissionsminderung Vorrang vor dem Erwerb von Emissionsgutschriften haben sollte. Darüber hinaus sollten Unternehmen sicherstellen, dass geplante Maßnahmen durch geeignete Ressourcenpläne untermauert werden. Die Sensitivität des Transitionsplans in Bezug auf Annahmen und externe Faktoren sollte geprüft werden.

- „Accountability“: Ein Transitionsplan ist integraler Bestandteil der allgemeinen Unternehmensstrategie. Die Umsetzung eines Transitionsplans sollte daher vollständig in die organisatorischen Prozesse des Unternehmens für die Geschäfts- und Finanzplanung sowie für die Unternehmensführung integriert werden. Ein Unternehmen sollte klare Rollen und Zuständigkeiten für die Umsetzung und Überwachung ihres Übergangsplans festlegen und Maßnahmen ergreifen, um die Unternehmenskultur und die Anreizstrukturen auf die im Plan dargelegten strategischen Ziele abzustimmen. Ein Unternehmen sollte zudem wesentliche Informationen über seinen Transitionsplan in seinen allgemeinen Finanzberichten veröffentlichen, einschließlich einer jährlichen Berichterstattung über die Fortschritte durch quantifizierte und zeitgebundene Messgrößen und Zielen. Darüber hinaus sollten Transitionspläne regelmäßig überprüft und aktualisiert werden.

Aufbauend auf diesen Grundsätzen ist der TPT-Rahmen in fünf Elemente gegliedert, die mit den Komponenten der GFANZ-Guidance übereinstimmen:

- Fundamente: Ein Unternehmen soll die strategische Ambition seines Plans offenlegen. Dies umfasst die Ziele und Prioritäten des Unternehmens, um auf den Übergang zu einer klimaresistenten Wirtschaft mit niedrigen Treibhausgasemissionen zu reagieren und beizutragen. Das Unternehmen soll darlegen, ob und wie es diese Ziele und Prioritäten verfolgt. Zudem soll ein Unternehmen auch die Auswirkungen seines Transitionsplans auf sein Geschäftsmodell und seine Wertschöpfungskette sowie die wichtigsten Annahmen und externen Faktoren, von denen der Plan abhängt, offenlegen.

- Umsetzungsstrategie: Ein Unternehmen soll die Maßnahmen offenlegen, die es im Rahmen seiner Geschäftstätigkeit, seiner Produkte und Dienstleistungen sowie seiner Policies und Konditionen ergreift, um sein strategisches Ziel zu erreichen. Es soll die sich daraus ergebenden Auswirkungen auf seine Vermögens-, Finanz- und Ertragslage darlegen.

- Engagement-Strategie: Ein Unternehmen soll offenlegen, wie es mit seiner Wertschöpfungskette, seinen Branchenkollegen, der Regierung, dem öffentlichen Sektor, den Gemeinden und der Zivilgesellschaft zusammenarbeitet, um sein strategisches Ziel zu erreichen.

- Metriken und Ziele: Ein Unternehmen soll die Metriken und Ziele offenlegen, die es zur Steuerung und Überwachung seiner Fortschritte verwendet.

- Governance: Ein Unternehmen soll offenlegen, wie es seinen Transitionsplan in Führungsstrukturen und organisatorischen Vorkehrungen einbettet.

Der TPT-Offenlegungsrahmen unterteilt diese fünf Elemente in 19 Unterelemente, von denen jedes durch eine Reihe von Offenlegungsempfehlungen konkretisiert wird. Das folgende Schaubild stellt den Gesamtrahmen dar.

Schlussbemerkungen

Auch wenn es mittlerweile durch öffentliche und private Initiativen erste Anhaltspunkte gibt, wie robuste und glaubwürdige Transitionspläne aussehen, wird der Wandel der Wirtschaft in den kommenden Jahren eine große Herausforderung bleiben. Eine zentrale Aufgabe für Unternehmen besteht darin, eine Wachstumsstrategie zu entwickeln, die gleichzeitig zur Reduzierung der Treibhausgasemissionen und zur Erreichung des Netto-Null-Ziels beiträgt.

Transitionspläne können für die strategische Planung von Unternehmen im Wandel ein wichtiger Anker sein und die systematische Bewertung der Risiken und Chancen, die mit dem Übergang zur Klimaneutralität verbunden sind, unterstützen. Für Banken und Finanzinstitute sind Transitionspläne der Realwirtschaft zudem eine wichtige Informationsquelle für Finanzierungsentscheidungen und zur Bewertung von Risiken.

Es ist hierbei wichtig zu erkennen, dass die Fähigkeit der Finanzwirtschaft, den Übergang zu finanzieren und zu erleichtern, von der Existenz realwirtschaftlicher Übergangsmöglichkeiten abhängt, in die investiert werden kann. Die Übergangsmöglichkeiten in der Realwirtschaft hängen wiederum zu einem großen Ausmaß von den Rahmenbedingungen ab, welche die Politik setzt, um die wirtschaftliche Attraktivität von Netto-Null-Technologien und sauberer Energie zu fördern. Zudem ist es für global agierende Finanzinstitute entscheidend, dass Rahmenwerke zu Transitionsplänen international anschlussfähig und möglichst standardisiert sind, um nachhaltige Finanzierungsentscheidungen zu erleichtern und zu begünstigen.

Fußnoten:

1 Dies sind allgemein Unternehmen mit mehr als 1000 Mitarbeitern und einem weltweiten Nettoumsatz von mehr als 450 Millionen Euro.

2 Climate Policy Initiative (2022). „What Makes a Transition Plan Credible? Considerations for financial institutions“.

3 OECD (2023). “Guidance on Transition Finance: Ensuring Credibility of Corporate Climate Transition Plans”.

4 Sustainable Finance Beirat (2023). „Mehrwert und Notwendigkeit aussagekräftiger Transitionspläne“, Diskussionspapier.

5 Vergleich: PwC (2024). „Net Zero Transitionspläne: Regulatorische Vorgaben und praktische Guidance“, Sustainable Finance Webcast.

Downloads

Übersicht für Banken zu Transitionsplänen

Kontakt

Torsten Jäger

Leiter Sustainable Finance